.png)

|

[이데일리 김소연 기자] KB증권은 23일 현대중공업(329180)에 대해 5월 이후 수주 모멘텀이 상대적으로 가장 강할 것으로 전망했다. 단기 낙폭이 큰 상황에서 반등이 가능할 것으로 기대했다. 투자의견 ‘매수’ 유지, 목표주가는 기존 12만5000원에서 13만5000원으로 8% 상향제시했다. 현재 현대중공업 주가는 20일 기준 11만5000원이다.

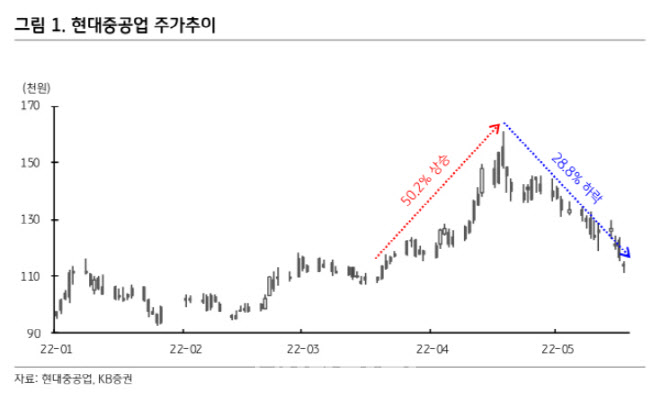

정동익 KB증권 연구원은 이날 보고서에서 “현대중공업의 주가는 지난 3월21일에서 4월20일까지 한 달간 50.2% 급등했다”며 “KB증권은 지난 4월19일 발간한 조선산업 보고서 ‘현대중공업, 상장 후 최고가 경신’을 통해 현대중공업의 주가 상승이 펀더멘탈 보다는 모건스탠리캐피털인터내셔널(MSCI) 지수 편입에 따른 수급효과가 직접적 원인이라고 했다”고 말했다.

이어 “이에 따른 효과는 4월 말에서 5월 초를 거치며 해소될 전망이기 때문에 업황과 실적, 밸류에이션에 대한 객관적 평가가 필요하다는 의견을 제기했다”며 “실제로 현대중공업 주가는 최근 한 달간 28.8% 하락하며 상승분 대부분을 반납했다”고 설명했다.

정 연구원은 이제 다시 기본으로 돌아가야 할 시간이라고 분석했다. 그는 “주가 상승으로 부담스러워진 밸류에이션과 시장 하락에 더해 수주모멘텀 둔화와 1분기 어닝쇼크, 후판 등 원자재가격과 인건비 상승에 대한 우려, 카타르 액화천연가스(LNG)선 프로젝트 저가수주 가능성, 한국조선해양 보유지분 일부 블록딜 등이 주가하락의 빌미가 됐다”고 판단했다. 이어 “조선주의 기본은 업황과 실적, 밸류에이션”이라고 덧붙였다.

정 연구원은 5월 이후 현대중공업의 수주모멘텀이 상대적으로 가장 강할 것으로 예상했다. 그는 “단기 낙폭이 큰 상황에서 상대적으로 강할 것으로 예상되는 5월 이후 수주 모멘텀이 주가 반등을 가능하게 할 것”이라며 “현대중공업의 1~4월 신규수주는 37억달러로 계획대비 46.5% 수준인데, 이는 그룹 내에서 가장 부진한 진도율”이라고 분석했다. 이어 “보유 일감도 올해 예상매출액 대비 34.7개월로 대형선 건조 조선사 중 가장 적다. 현대삼호중공업은 올해 수주목표를 이미 초과달성 중이어서 5월 이후의 수주 모멘텀은 오히려 현대중공업이 가장 강할 것”이라고 내다봤다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)