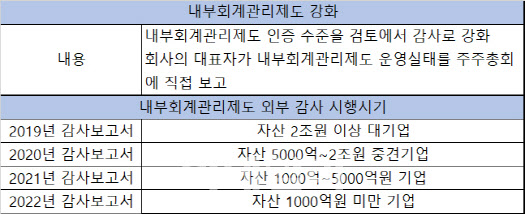

내부회계관리제도는 재무 정보의 신뢰성을 확보하기 위해 회사가 갖추고 지켜야 할 내부통제 시스템이다. 2019년 자산 2조원 이상 대기업에 우선 적용됐으며 2020년부터 자산 5000억∼2조원 중견기업, 올해부터 자산 1000억∼5000억원 기업, 내년에는 자산 1000억원 미만 기업으로 적용을 확대할 예정이다. 금융위는 2023년 적용 대상 소규모 상장사에 내부회계관리제도 감사 전환 도입을 전면 철회하고자 한다.

신외감법 개정 전 기업들은 외감법으로 인해 감사보수가 늘어나고 기업의 부담이 커질 수 있다며 우려 의견을 지속해서 제기해왔다. 특히 소규모 상장사를 중심으로 인력 부족으로 인해 내부회계관리제도에 대응하기 어렵다는 목소리를 냈다. 그럼에도 기업들 의견은 받아들여지지 않았다.

금융위가 외감법 개정을 다시 추진하는 것은 당시 법 개정이 신중하게 이뤄지지 않았다는 방증이다. 문제는 오히려 소규모 기업이 내부 회계 시스템이 취약하다는 데 있다. 자산 1조원이 넘는 오스템임플란트도 내부 통제 시스템에 구멍이 생겨 2000억원이 넘는 초유의 횡령사건이 벌어졌다.

신외감법 개정 등 회계개혁은 과거 저축은행, 대우조선해양 등 대형 회계부정 사건으로 인해 수십조원의 피해가 초래되면서 이를 막을 특단의 조치가 필요하다는 판단에 따라 이루어졌다. 외감법 개정 취지를 고려한다면 소규모 상장사라도 내부 회계 시스템을 제대로 마련하도록 유도해야 한다. 앞서 법 개정 절차가 신중하게 이뤄졌어야 함은 물론이고, 개정된 법 도입을 철회하는 선택도 신중하게 이뤄져야 할 필요가 있다.

|

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)