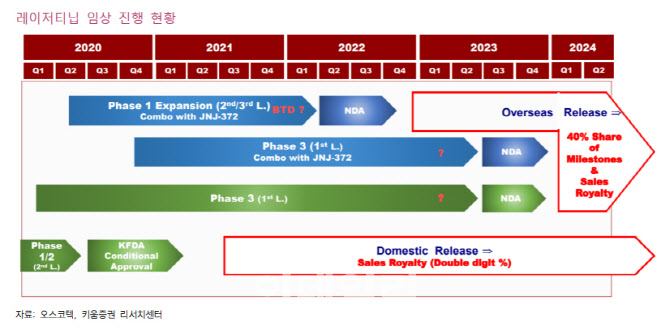

허혜민 키움증권 연구원은 이날 보고서에서 “올해 초 주가 대비 57%나 하락했다”며 “연말부터 내년 초 FLT3 1상 데이터, 내년 암학회에서 레이저티닙 1차 치료제 데이터 발표, 2022년 2분기 SYK억제제 ITP 2상 탑라인, 내년 4분기 레이저티닙 승인 및 출시가 예상되며 수백억원 규모의 마일스톤 유입도 전망된다”고 설명했다.

허 연구원은 “레이저티닙의 경쟁약물 타그리소의 2021년 예상 글로벌 매출액은 약 6조3000억원으로 성장이 전망되는데, 국내 3분기 원외처방액은 404억원감소했다”며 “레이저티닙 1차 치료제 임상 환자 모집이 조기 종료된 점을 감안하면 레이저티닙 국내 임상 영향이 있던 것으로 추측된다”고 말했다. 이어 “타그리소와 약가 차이는 5% 내외로 레이저티닙이 조건부 출시임에도 불구하고 경쟁력을 인정받았으며 출시 첫 분기인 3분기에는 약 15억원의 매출을 기록했다”며 “4분기에는 의료기관 약사심사위원회 통과 기관 증가로 원외처방액 약 50억원이 전망된다”고 추측했다.

|

아울러 내년 열릴 암 학회에서 폐암 1차 치료제(MARIPOSA1) 병용 임상 중간 데이터 발표가 기대된다고 허 연구원은 판단했다.

허 연구원은 “레이저티닙은 내년 4분기 승인 및 출시가 예상되며 내년 다수의 임상 데이터 및 신약 승인 모멘텀을 앞두고 있다”고 설명했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)