.png)

|

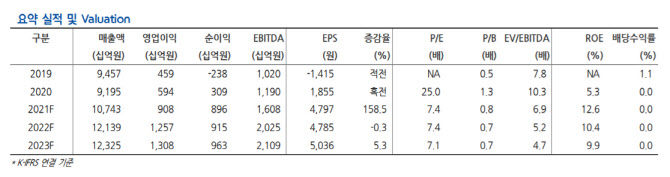

강동진 현대차증권 연구원은 22일 리포트에서 “바이든 정부가 추진 중인 SEMA 법안은 미국 내 태양광 밸류체인 설비 유치를 위한 대규모 보조금을 지급하는 내용”이라며 “이 법안이 통과하면 한화솔루션의 미국 모듈공장 대규모 보조금으로 태양광 사업의 조기 턴어라운드와 미국 내 폴리실리콘 확보를 바탕으로 한 증설과 시장지배력 확대가 기대된다”고 말했다.

미국 태양광 시장은 올해 25GW, 내년 30GW, 2025~2030년 연평균 60GW 규모로 고성장해 최대 시장인 중국과 유사한 수준으로 성장할 것으로 전망된다. 강 연구원은 “미국 내 태양광 모듈 생산 능력이 7.0GW에 그쳐 미국 정부가 대규모 보조금을 통해 밸류체인 내재화를 목표로 하고 있다”며 “한화솔루션은 미국 시장 증설을 통해 시장 지배력을 확대할 것으로 기대된다”고 전했다.

이어 “한화솔루션 주가가 물적 분할 이슈와 태양광 사업 수익성 악화로 부진한데, 분할 검토한 사업부는 성장성이 낮은 사업부로 선택과 집중은 긍정적이고 이 역시 확정된 것은 아니다”며 “미국 태양광 사업을 바탕으로 실적 개선과 시장 지배력 확대를 통해 주가 재평가의 기회가 될 것”이라고 덧붙였다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)