.png)

.png)

|

포스코케미칼의 올해 2분기 영업이익은 전년 동기 대비 774%, 전분기 대비 4% 증가한 356억원을 기록하며 시장 전망치에 부합했다.

한상원 대신증권 연구원은 “양극재 실적 성장으로 에너지소재 사업에서 전분기 대비 27.3% 이익이 증가했다”며 “양극재는 특정 고객사·모델 집중으로 생산 차질 영향이 제한적이고 원료(메탈) 가격 상승을 반영한 ASP(평균판매단가)인상으로 매출액이 전년 동기 대비 212%, 전분기대비 8% 증가했다”고 설명했다.

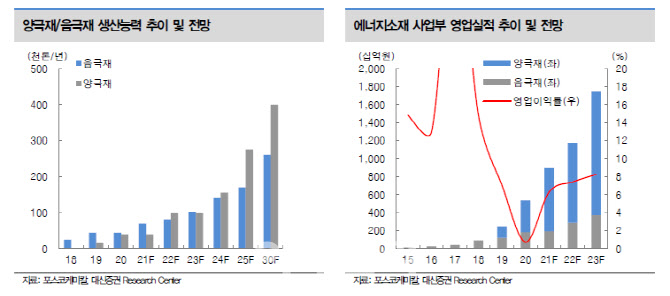

이어 “수익성 역시 전분기 대비 흑자전환에 이어 뚜렷한 개선새가 재확인됐다”며 “양극재 이익 규모가 음극재를 넘어서기 시작했다”고 분석했다. 전사 이익의 40%에 육박하는 에너지소재 사업의 영엽이익은 139억원을 기록했다.

포스코케미칼의 하반기 구체적인 투자 계획 발표도 전망된다. 대신증권은 동사가 올해 양극재 4만톤, 음극재 7만톤에 이어 2030년까지 양극재 40만톤과 음극재 26만톤의 생산능력을 확보할 계획이라고 설명했다.

한 연구원은 “포스코 그룹 차원의 2차전지 소재 사업 매출 목표는 2030년 23조원이라며 수직 계열화 측면에서 계열사와의 시너지 창출이 가장 매력적인 투자 포인트”라고 덧붙였다.

![[그해오늘] 살인으로 끝난 '사령카페' 회원들의 인연](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000002t.jpg)