|

1% 초저금리가 장기화되면서 펀드 시장에서는 대체투자나 자산배분펀드가 주목받고 있다. 종목만 잘 고르면 몇 배씩 자산을 불릴 수 있던 고성장 시대가 종말을 고하며 연 4~5%의 안정적인 수익률을 기대하는 수요가 늘고 있기 때문이다. 정부도 다양한 규제완화로 힘을 실어주면서 개인투자자 사이에서도 관심을 모으고 있다.

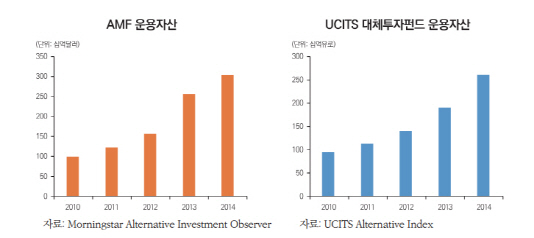

대체투자(AI·Alternative Investment) 펀드란 주식이나 채권과 같은 전통적 투자 대상이 아닌 부동산이나 사회간접자본(SOC), 항공기, 사모펀드 등 다른 자산에 투자하는 상품으로 통상 연 5% 이상 수익률을 추구한다. 미국이나 유럽은 최근 수년간 공모 대체투자펀드 시장이 빠르게 성장하고 있다. 모닝스타에 따르면 미국 대체투자펀드(AMF·Alternative mutual fund) 운용자산규모는 2014년말 기준 3040억달러로 최근 4년간 3배 이상 증가했다. 유럽 공모펀드 투자기준(UCITS)에 따른 대체투자펀드 규모 역시 같은 기간 174% 증가했다.

|

노후대비에 적합한 자산배분펀드는 또다른 트렌드다. 자산배분펀드란 주식과 채권, 부동산 등 자산에 다양한 투자전략을 가진 여러개의 펀드에 분산투자하고 주기적으로 리밸런싱하는 재간접펀드다. 어떤 자산에 얼만큼 투자하는지의 ‘비중’이 투자 수익을 결정하는 가장 중요한 요인으로 역시 연 4~5%의 수익을 기대한다. 대표적인 자산배분펀드로는 투자자의 은퇴시점(Target Date)에 맞춰 20~30대 때는 변동성이 큰 상품을 추구하다 은퇴기가 가까워지면 상대적으로 안전자산 위주로 운용하는 타겟데이트펀드(TDF)가 있다. TDF는 미국의 대표적인 퇴직연금형 펀드로 전체 시장규모가 900조원에 달한다. 최근 국내에서도 삼성자산운용이 미국 캐피탈자산운용과 손잡고 ‘한국형 TDF’를 선보였다.

대체투자나 자산배분펀드 등 그동안 개인투자자들 사이에서 주목받지 못하던 상품이 최근에 떠오르는 가장 큰 이유는 바로 저금리 환경이다. 선진국에서는 이미 보편화된 자산배분펀드는 사실 국내에서도 출시된지 10년이 넘었지만 개인투자자의 가입 비중은 전체 펀드 수탁액의 0.1%에도 미치지 못했다. 성장시대에는 특정 자산에 집중 투자해 높은 수익을 올릴 수 있었기 때문이다. 그러나 저성장 시대가 지속되면서 여러 자산에 적절히 배분해 4~5%대 안정적 수익을 내주는 것만으로도 감사한 일이 되버렸다.

여기에 최근 금융당국이 재간접펀드 규제를 완화하고 인프라나 부동산 사업에 투자하는 공모펀드 활성화에 나전 점도 개인들의 활동범위를 넓힌 요인이다. 대체투자는 실물자산에 투자하는 특성상 장기간이고 환매가 쉽지 않아 기관투자자들의 전유물로 여겨졌으나 이를 해소하기 위해 정부는 인프라·부동산 사업에 투자하는 공모 재간접펀드를 도입하고 궁극적으로는 펀드를 주식시장에 상장해 환금성을 높이기로 했다.

성인모 금융투자협회 WM본부장은 “초저금리 시대에는 중위험·중수익 상품에 대한 관심이 커질 수밖에 없다”며 “개인연금 시장이 확대되며 자산배분펀드가 활성화될 것이고 개인에 대한 접근성이 높아지면 대체투자펀드 시장도 커질 것”이라고 말했다.

![전쟁 거의 끝 한마디에…롤러코스터 탄 뉴욕증시·유가[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000131t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)