27일 금융투자업계에 따르면 신용평가 3사는 지난 25일 현대상선의 회사채 신용등급을 A(부정적)에서 A-(안정적)로 내리고, 기업어음 등급도 A2에서 A2-로 떨어뜨렸다.

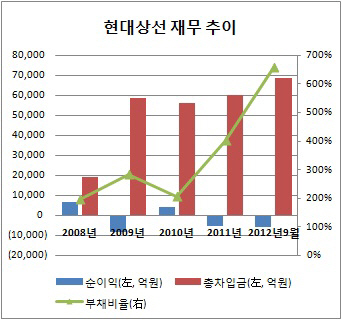

현대상선의 실적은 2008년 이후 롤러코스터를 타고 있다. 2008년 7000억원에 가까운 순이익을 올렸다가 이듬해 8000억원의 손실을 냈다. 금융위기를 겪고 난 후 2010년 회복되는 모습을 보였지만, 2011년 손실 5000억원에 이어 지난해 1조원까지 불어났다.

|

연결기준 총차입금은 6조9000억원으로 1년 전보다 1조원 가량 늘었고, 2008년에 비해서는 3배 넘게 증가했다. 매년 차입금에 대한 이자 등 금융비용으로만 2000억원 넘게 쓰고 있다. 영업을 통해 현금을 벌기는 커녕 손실만 내고 있어 이자를 감당해내기도 벅찬 상황이다.

한국기업평가 관계자는 “실적 저하와 투자 부담으로 인해 채무상환능력이 약화된 상태”라며 “해운업황의 침체 국면이 지속될 전망이어서 유동성 확보 노력이 필요한 상황”이라고 진단했다. 이어 “영업실적에 대한 불확실성 탓에 해운업체들의 금융시장 접근성이 약화됐다”며 “당분간 만기도래 차입금의 원활한 차환 여부에 주목해야 할 것”이라고 덧붙였다.

다른 해운사들도 사정은 마찬가지다. 한진해운(117930)과 STX팬오션(028670)은 2년 연속 영업손실을 기록 중이며, 최근 1년 사이 총차입금이 1조원 가량 늘었다. SK해운도 지난해 9월까지 400억원의 손실을 냈다. 이미 신용평가사들은 2011년말 한진해운의 등급을 A에서 A-로 내렸고, STX팬오션의 등급도 2011년 A에서 현재 BBB+까지 떨어져 있다.

올해도 대형 해운사들의 유동성 위험은 계속될 전망이다. 현대상선과 한진해운, STX팬오션이 올해 갚아야 할 차입금과 부채가 각각 1조원을 넘고, SK해운도 5000억원 넘는 상환 부담을 지고 있다. 신용평가사 관계자는 “올해도 해운업황이 살아날 기미가 보이지 않는다”며 “영업현금으로 차입금을 충당하지 못하고, 차환과 만기 연장에 대한 부담이 커지면서 신용 위험에 대한 우려가 계속될 것”이라고 말했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)