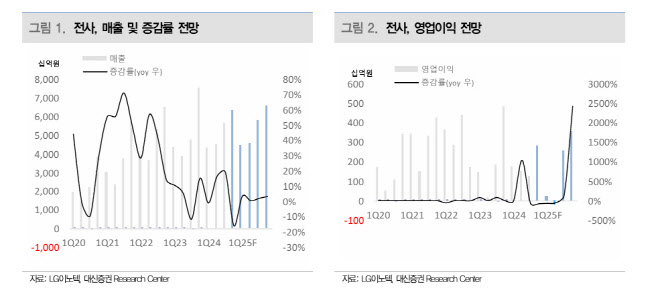

박강호 대신증권 연구원은 “4분기 영업이익이 2855억원으로 컨센서스 3365억원을 하회할 것”이라며 “광학솔루션 매출은 14.2% 증가했지만 비용 증가가 부담”이라고 분석했다.

이어 “2024년 및 2025년 주당순이익(EPS)을 각각 6.2%, 26.5% 하향 조정했다”며 “4분기 영업이익률은 4.5%로 종전 예상보다 0.7%포인트 하락할 것”이라고 설명했다.

내년 상반기까지 아이폰16 생산 감소로 이익 모멘텀이 둔화될 것으로 전망했다. 다만 “4분기 실적 하향이 주가에 선반영됐고 밸류에이션 매력을 감안하면 추가 하락보다는 내년 아이폰SE4와 아이폰17에서 LG이노텍의 점유율 증가, 판매 증가 가능성에 주목해야 한다”고 조언했다.

아이폰SE4는 2022년 아이폰SE3 출시 이후의 후속 모델이다. 애플의 AI 인텔리전스가 적용, 다수의 글로벌 언어를 지원하고, 아이폰14(기본 사이즈 6.1인치 예상) 크기로 확대된 모델인 점을 감안하면 기존 수요(연간 2000만대)를 넘어설 가능성이 높다고 박 연구원은 내다봤다.

그는 “아이폰SE4가 성공하면 AI 인텔리전스 관심이 수요로 연결돼 아이폰17 판매도 증가할 것”이라며 “LG이노텍은 아이폰SE4 후면(48MP)과 전면(12MP) 카메라를 공급할 예정”이라고 덧붙였다.

박 연구원은 “비수기에 아이폰SE4가 출시되고 최근 환율 상승을 반영하면 향후 추가 이익 상향 추세로 전환되는 계기가 될 것”이라고 전망했다.

|