|

M&A업계 한 관계자는 “지난해와 달리 이번 우리금융과 동양·ABL생명의 딜 성사 가능성은 매우 커 보인다”며 “시장에서의 예상 매각가는 2조원 후반대에서 3조원이다. 패키지 매각을 하더라도 우리금융이 양사를 따로 운영할 것으로 보인다”고 말했다.

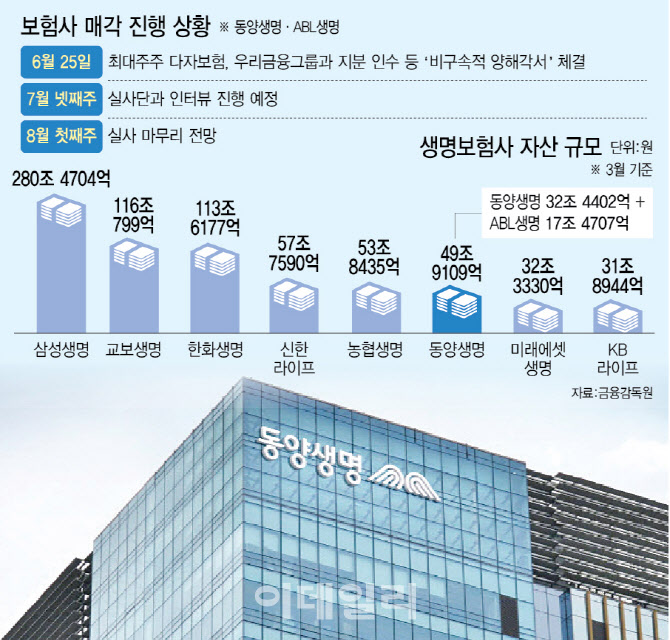

동양생명은 지난해 역대 최대 순이익을 거두면서 매각 논의가 오가는 생명보험사 중 우량한 매물로 평가받고 있다. 보험사의 수익성을 가늠할 수 있는 보험계약마진(CSM)은 지난해 말 기준 2조 4857억원으로 업계 6위권이다. 올 3월 기준 동양생명과 ABL생명의 자산은 단순 계산시 50조원을 넘나드는 수준이라 패키지로 매각된다면 자산 규모 역시 업계 5~6위로 올라설 것으로 보인다.

롯데손보의 대주주인 JKL파트너스는 매각 전략을 ‘상시 매각’으로 돌렸다. 복수의 인수희망자들과 매각 조건을 놓고 의견을 주고받았지만 합의에 이르지 못하면서 상시입찰로 전략을 선회한 것이다. 약 4년간 꾸준한 체질개선 작업을 통해 내실을 다져온 롯데손보의 지난해 순익 3016억원을 기록하며 창사 이래 최대 연간 실적을 기록했다. 예비입찰에 참여했던 우리금융이 발을 뺀 상황이지만 하나금융그룹·신한금융그룹의 매각 참여 가능성이 여전히 열려 있다는 의견이다. 금융권 관계자는 “과거 KB금융지주가 LIG손해보험을 인수하면서 단숨에 손보사 ‘빅5’ 구도를 만들었다”며 “신한·하나금융그룹 역시 손보사 M&A로 ‘제2의 KB손보’를 희망하고 있다”고 설명했다.

새 주인 찾기에 나선 MG손해보험은 이달 19일 매각 본입찰을 앞두고 있다. 매각 주체인 예금보험공사는 올해 3월 MG손보의 세 번째 공개매각을 시작했다. 이번 공개매각 예비입찰에는 국내 PEF 운용사인 데일리파트너스, 미국계 PEF인 JC플라워 등 2곳의 사모펀드가 인수의향서를 제출했다.

관건은 ‘몸값’이다. 지난해부터 보험사 매물이 시장에 나왔지만 비싼 매각가, 재무건전성 개선 리스크 등 때문에 쉽사리 딜을 성사하지 못했다. 보험업계 관계자는 “올 하반기엔 금융지주사가 M&A 전면에 나서면서 분위기가 반전되는 양상이다”며 “이번 M&A 전개방향에 따라 보험업계 전반에 큰 변화가 있을 수도 있다”고 예상했다.

|

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)