.png)

.png)

|

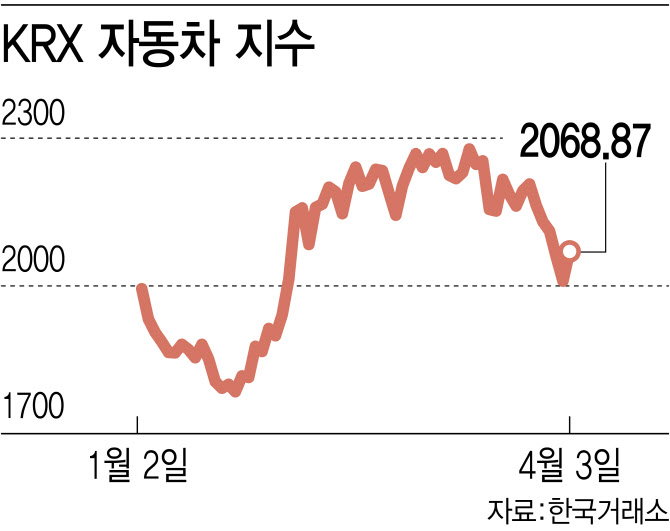

이들 종목은 올해 초 기업 밸류업 프로그램에 따른 수혜 기대감으로 가파른 상승세를 나타냈다. 그러나 지난달 이후 조정 국면을 맞이하면서 주가는 급격히 하락했다. 현대차와 기아도 지난 한 달 동안 각각 6.99%, 11.49% 하락했다. 지난 1~2월 평균 판매단가(ASP)가 높은 내수 시장에서의 판매가 부진했다는 분석에 실적 악화 우려가 커진 탓이다.

여기에 오는 10일 치러질 총선을 앞두고 정부가 추진하는 기업 밸류업 프로그램 동력이 약해질 수 있다는 우려가 퍼지면서 대표적인 저 PBR 종목으로 꼽히는 이들 종목의 주가 내림세를 부추겼다는 평가도 나온다. 또 지난달 말 현대차와 기아가 각각 배당락을 겪은 점도 주가 흐름에 부정적인 영향을 끼쳤다.

다만 일각에서는 현대차·기아를 포함한 자동차 종목이 시장 우려보다는 양호한 실적을 기록하리라는 전망이 나온다. 핵심 시장인 미국 판매가 늘어난 데다 달러 강세가 이어지고 있어서다. 최근 원·달러 환율은 5개월 만에 1350원대까지 치솟는 등 높은 수준을 기록하고 있어 미국으로 수출이 많은 자동차 관련 기업엔 우호적인 상황이다.

증권가에선 특히 자동차 대표 종목인 현대차와 기아를 주목하고 있다. 김귀연 대신증권 연구원은 “현대차는 올해 1분기 영업이익 컨센서스인 3조6000억원에 들어맞는 탄탄한 이익을 보여줄 것”이라며 “1분기 내수 부진과 기저 부담으로 판매 물량은 2.1% 줄어들 것으로 추정되지만, 우호적인 환율과 믹스 효과로 9%대 영업이익률(OPM) 달성이 가능할 전망”이라고 말했다.

기아 역시 지난달 미국에서 역대 최대 수준의 판매량을 기록하면서 주가가 상승할 여력이 있다는 평가다. 유지웅 다올투자증권 연구원은 “최근 주가는 결산 배당일에 도달하고 자사주 매입이 완료되면서 일시적으로 변동성이 확대됐다”며 “1분기 실적을 기점으로 펀더멘털의 우상향 흐름을 반영하면서 주가 회복력이 실현될 것”이라고 말했다.

아울러 현대차와 기아에 대한 신용평가사들의 연이은 신용등급 상향도 주가엔 긍정적인 요인이다. 홍세진 나이스신용평가 수석연구원은 “현대차그룹은 환율효과 등으로 다른 주요 완성차 기업 대비 수익성 개선 폭이 큰 수준”이라며 “고마진 상위 트림 판매 비중이 확대되는 등 판매 믹스가 개선된 점을 고려하면 단기간 내 수익성 하락 폭은 제한적”이라고 평가했다.

현대차와 기아는 이날 저가 매수세에 해외 판매 기대가 더해지며 각각 6거래일, 7거래일 만에 반등에 성공하기도 했다. 현대차는 전 거래일 대비 1만원(4.63%) 오른 22만6000원에, 같은 기간 기아는 4900원(4.81%) 상승한 10만6700원에 거래를 마쳤다.