|

김씨는 “대출 받을 곳이 없다 보니 결국 울며 겨자 먹기로 리볼빙 서비스를 신청했다”면서 “19%가 넘는 이자 부담에 벌써부터 앞이 막막하다”고 토로했다.

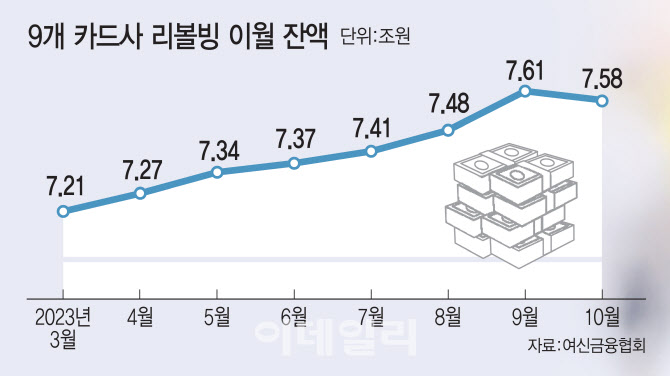

지난달 카드사의 결제성 리볼빙 잔액이 7조5000억원대를 기록했다. 전달 대비 소폭 줄며 주춤했으나 여전히 높은 수준을 유지했다.

리볼빙은 대표적인 생계형 대출성 상품으로 꼽히지만, 자칫 잘못 이용할 경우 이자 부담이 눈덩이처럼 불어날 수 있어 가계 대출 부실의 뇌관이 될 수 있다는 지적이 나온다,

리볼빙 평균 금리 1위 롯데카드…700점 이하는 국민카드

20일 여신금융협회에 따르면 지난달 9개 카드사(신한·삼성·KB국민·현대·롯데·BC·우리·하나·NH농협카드)의 리볼빙 잔액은 7조5832억원으로 집계됐다. 전달(7조6126억원)보다 294억원(0.38%) 줄어 최근 6개월 연속 오름세가 하락 전환했지만, 여전히 높은 수치다. 리볼빙 잔액은 지난해 9월 처음으로 7조원을 돌파한 후 지난 3월과 10월을 제외하면 모두 상승했다.

|

카드사별로 살펴 보면 리볼빙 수수료율이 높은 카드사는 롯데카드(17.88%)로 나타났다. 이어 KB국민카드(17.53%), 신한카드(16.78%), 현대카드(16.59%), 하나카드(16.46%), BC카드(16.26%), 우리카드(16.06%), 삼성카드(15.65%), NH농협카드(15.34%) 순이다.

신용점수 700점 이하 평균 수수료가 가장 높은 카드사는 19.24%를 적용한 국민카드였다. BC카드(19.16%), 현대카드(19.01%)도 평균 수수료가 19%대를 기록했으며, 이어 롯데카드(18.94%), 신한카드(18.87%), 하나카드(18.57%), 우리카드(17.80%), 농협카드(17.51%), 삼성카드(17.35%) 순으로 집계됐다.

저축은행·대부업체가 업황 악화로 대출을 제한하면서 리볼빙이 서민들의 유일한 ‘급전 창구’가 되고 있는 상황이다. 2021년 이후 카드론에는 총부채원리금상환비율(DSR) 50%를 적용하면서 소득이 적은 저신용자들의 카드론 문턱도 올라갔다. 카드사들의 자금조달 부담이 갈수록 커지면서 지난 9월부터는 신용점수 500점 이하 차주에게 카드론을 아예 막아 버렸다. 저신용자들은 할 수 없이 연 20% 달하는 리볼빙 등 단기대출 서비스를 이용할 수 밖에 없는 셈이다.

“카드론 DSR규제 제외해 저신용차주 숨통 틔워야”

전문가들은 리볼빙 잔액이 늘어나면 카드사의 수익성은 개선될 순 있지만 재무건전성에는 부담이 될 수 밖에 없다고 지적한다.

서지용 상명대 경영학부 교수는 “카드론이 DSR 50% 규제에 포함되면서 소득이 적은 저신용자들이 리볼빙으로 이동하는 풍선 효과가 나타나고 있다”면서 “리볼빙 잔액이 늘어나게 되면 단기 대출로 인해 상환 시점이 빨리 돌아오고 수수료 부담이 크기 때문에 소비 위축을 가져와 결과적으로 국가 경제에 영향을 미친다”고 꼬집었다.

이어 “카드사 입장에서도 건전성이 나빠져 충당금 적립 등 위험 관리 비용이 늘어나면서 수익성에 악영향을 줄 수 밖에 없다”며 “정부가 전세자금 대출이나 특례보금자리론처럼 DSR 규제에서 카드론을 제외해 일정 기간 리스크 관리에 나설 필요가 있다”고 덧붙였다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)