|

고려아연은 전날 장 종료 후 현대차그룹 해외 계열사 HMG Global LLC로부터 5272억원 규모의 투자금을 유치했다고 공시했다.

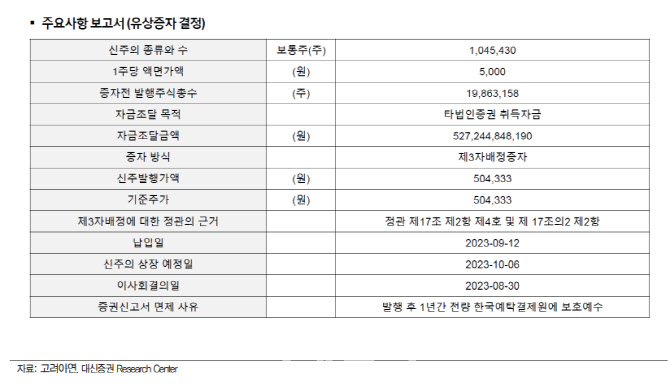

제3자배정 유상증자를 통해 신규 발행하는 주식수는 104만5430주로 증자 완료 이후 주식수 기준 2090만8588주 대비 약 5%에 해당한다.

신주발행단가는 50만4333원으로 전일 종가 대비 약 7.5% 할인된 가격이다. 신주 상장 예정일은 오는 10월6일이다.

HMG Global LLC는 현대차그룹의 합작 미국법인으로, 현대차, 기아, 현대모비스가 각각 5:3:2의 지분을 보유하고 있다. 현대차그룹의 미래 신사업 분야 투자와 관리를 담당. 로봇 기업 보스턴 다이내믹스의 대주주로 알려진 업체다.

고려아연은 현대차그룹과의 이번 전략적 사업제휴를 통해 핵심 원재료 공급망 확보를 위한 공동사업 추진하고, 배터리 중간재, 전구체 및 원소재(니켈, 코발트 등)를 공급한다. 또 재활용 협력을 통한 배터리 순환경제의 클로즈드 루프(Closed Loop) 시스템을 구축, 미래사업 확장 협력 등의 효과를 기대했다.

이 연구원은 고려아연의 자금 유치에 대해 긍정적으로 평가했다.

그는 “핵심 원료 수급을 용이하게 하는 동시에 구속력이 없는 논 바인딩(Non-Binding) 형태이긴 하나 대규모 물량을 필요로 하는 고객사를 확보한 점은 신사업 리스크를 줄이는 긍정적 요소”라고 평가했다.

구체화된 니켈 제련 사업계획과 수익성 가정 등을 명시한 점도 투자시장에서 해당 사업의 가치를 산정하는데 확실히 도움이 되는 부분이라고 판단했다. 다만 니켈제련소의 사업주체가 되는 켐코가 연결자회사로 편입되기 전까지는 온전한 사업가치 반영이 어렵다는 지적이다.

그는 “구체적 투자방법, 일정이 공개되지 않았기에 앞으로 확인이 필요한 부분”이라고 짚었다.

마지막으로 그는 “2분기를 저점으로 하반기 수익성 회복 가능성이 커진 데다가 신사업 성장 기대 등도 부각될 것으로 보여 하반기 철강·비철금속 업종의 톱픽으로 제시한다”고 강조했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)