.png)

|

그는 “대출자산이 15.7% 증가했고 주택담보대출이 약 3조1000억원 이상 순증한 가운데 전 여신이 고른 성장을 보였다”고 설명했다. 이어 “예상을 뛰어넘는 고성장으로 마진은 36bp(1bp=0.01%포인트) 급락했다”며 “공격적인 금리 정책과 1분기 정기예금 초과 조달 부담이 이어진 영향”이라고 분석했다. 유가증권 평가익 등의 발생으로 비이자이익은 비교적 양호했으나 순수수료이익의 적자는 지속됐다는 평가다.

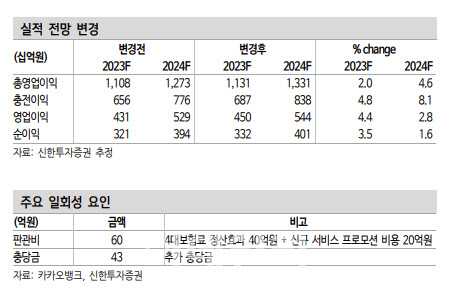

그는 “판관비율은 4대 보험료 정산효과, 신규 서비스 프로모션 비용 등으로 소폭 상승했다”면서 “대손비용률의 경우 43억원의 추가 충당금 부담에도 저위험 자산이 대거 유입되며 전분기대비 1bp 하락한 0.75%를 기록했다”고 말했다.

이날 카카오뱅크는 대출성장률 가이던스를 기존 10% 중반에서 30% 중반으로 상향하기도 했다. 이에 대해 은 연구원은 “상반기 누적 대출성장률이 약 22%에 달하는 만큼 충분히 달성 가능한 수치”라면서 “고민은 투자자들의 반응”이라고 지적했다.

그는 “증분에 민감한 국내 증시 특성상 1분기 5%, 2분기 16%의 대출성장률을 목도한 이상 향후 표면대출성장률 자체가 투자자들에게 주는 감흥은 크지 않기 때문”이라며 “연간 관리 목표 순이자마진(NIM)을 2.35~40%로 제시했는데 1분기, 2분기 NIM이 각각 2.62%, 2.26%라는 점에서 최소 현 수준 이상의 마진 확보가 필요하다”라고 강조했다.

은 연구원은 “돌이켜보면 과거 신용대출, 전월세자금 대출 확대 구간에서의 전략도 현재와 동일했다”면서 “금리 경쟁력을 기반으로 고객 기반을 먼저 넓히고 마진은 추후에 정상화시켰다”고 평가했다. 다만 앞선 대출들에 비해 주담대는 대출 규모가 크고 금리 민감도 역시 높다는 점이다. 그는 “상반기 양적 성장에서 하반기 질적 성장으로의 연착륙 여부에 주목할 필요가 있다”고 지적했다.

한편 은 연구원은 “다른 은행들의 주가는 호실적에 기반한 주주환원율 또는 방법론에 따라 차별화가 나타나고 있다”면서도 “반면 카카오뱅크는 펀더멘탈적 요인보단 플랫폼 기업에 대한 투자심리에 연동되는 모습으로 특히 카카오뱅크의 성장 전략을 바라보는 투자자들의 시선이 엇갈리고 있다는 점도 주가에는 부담으로 작용 중”이라고 설명했다. 아울러 “당분간은 플랫폼 기업들과의 주가 동조화 현상이 지속될 가능성에 무게를 둔다”고 덧붙였다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)