.png)

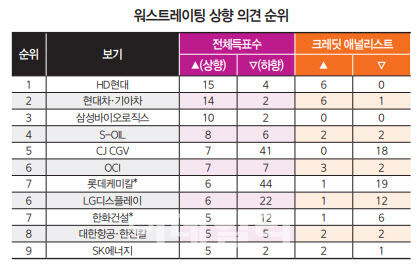

역시 뉴페이스인 롯데캐미칼도 첫 등장부터 2위에 올랐다. 3위는 31회와 32회 SRE에서 워스트레이팅 1위를 차지한 CJ CGV다.

|

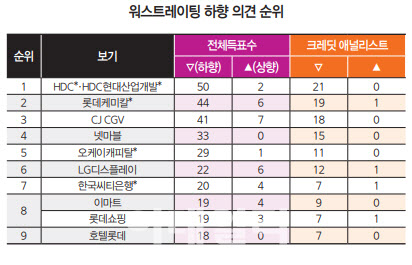

33회 SRE에서 채권시장 전문가 203명 중 52명(25.6%)이 HDC와 HDC현대산업개발의 현재 등급이 적절치 않다고 응답했다. HDC와 HDC현대산업개발을 고른 52명 중 50명이 현재 등급 대비 하향 조정 필요하다고 답했다. 이미 올해 상·하반기 중 국내 신용평가사들이 두 기업의 신용등급을 ‘A+’에서 ‘A0’로 하향 조정한 상태임에도 등급을 더 내릴 필요가 있다는 의견이 나온 것이다.

시장에서 부정적 평가를 높게 받은 가장 큰 배경에는 두 차례의 연이은 대형 붕괴사고가 있다. 지난해 광주 학동 철거현장에서 붕괴사고가 발생해 17명(9명 사망·8명 부상)의 사상자가 발생했고, 이어 올해 1월 광주 화정동에서도 신축 아파트 구조물과 외벽이 붕괴돼 작업자 6명이 사망하고 1명이 부상을 입었다. 잇따른 사고 발생으로 브랜드 평판과 사업경쟁력이 큰 타격을 입었다는 평가다.

‘임시 회피’ 중인 영업정지 리스크…만만치 않은 재무부담

학동 붕괴사고 관련 영업정지 가능성도 리스크로 남아있다. 지난 3월 서울시는 HDC현산에 총 1년 4개월의 영업정지 처분을 내렸다. HDC현산 측은 과징금 4억원을 납부해 일부 처분을 대체하고, 8개월간의 영업정지에 대해 가처분 신청과 취소소송을 제기해 리스크가 한동안 유예된 상태다. 여기에 아직 결정되지 않은 화정동 붕괴 사고와 관련된 행정 처분도 남아있다.

사고 이후 재무부담도 만만치 않다. 화정 아이파크 8개 동 847가구 전체를 철거하고 재시공을 결정하면서 지난해 말부터 올해 상반기까지 총 3377억원의 손실금을 반영한 상태다. 보상 비용과 재시공 마무리까지 필요한 비용은 추가 반영될 예정이다. HDC현산은 최근 5년간 12.5%의 영업이익률을 기록했으나, 지난 2021년부터 지난 2분기까지 누적 영업이익률은 8.1%로 감소했다. 평판 훼손으로 인한 도급계약 해지 여파도 만만치 않았다. 수주잔고가 지난 2021년 말 33조 6000억원에서 지난 6월 말 31조원으로 감소했다.

건설업황이 기울고 있다는 점을 감안하면 앞날은 더 어둡다. 가파른 금리 상승과 인플레이션 기조는 건설업종에 큰 악재로 작용하고 있다. 주택 가격이 하락하고 원·부자재가격이 급격히 상승하는 데다 수주 가능 사업이 점차 줄어들면서 건설사업 관련 우려가 나날이 깊어지는 양상이다. 유동화증권 차환 리스크도 만만치 않다. HDC현산의 부동산 프로젝트파이낸싱(PF) 우발채무 규모는 지난 2분기 말 기준 2조원 수준을 기록했다. 신용보강을 제공한 PF 유동화증권 상당수가 만기가 짧아 차환이 막힐 경우 재무건전성이 더 악화될 우려도 높은 상황이다.

HDC현산 관계자는 “안전·품질 시스템, 고객서비스 강화 등 기본부터 쇄신하며 고객과 시장의 신뢰를 회복해 나가는 데 최선을 다하고 있다”며 “안정적 재무구조를 유지해 신용등급을 향상할 것”이라는 입장을 내놨다.

롯데케미칼의 경우 조 단위 규모의 동박 제조 업체인 일진머티리얼즈(020150) 인수에 성공한 이후 자회사 롯데건설에 예상치 못한 대규모 자금을 지원하면서 재무 건전성이 위협받고 있다는 점에서 워스트레이팅 2위에 올랐다.

|