|

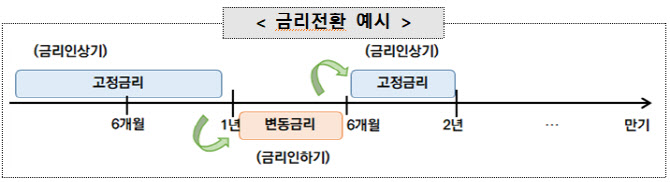

기존 변동형 대출 금리를 최대 1%포인트 감면해준다. 고정·변동금리가 1%포인트 미만 차이 나는 경우 고정금리를 기존 변동금리 수준까지만 깎아준다. 차이가 1%포인트 이상 나면 고정금리를 1%포인트 감면해 적용한다.

예컨대 현재 연 5.3% 변동금리 대출을 이용 중인데 고정금리가 5.8%로 산출되는 경우 5.3% 고정금리로 대환해준다. 4.5% 변동금리를 사용 중인 차주가 고정금리로 5.8%가 산출된다면 4.8%까지만 금리를 감면해준다.

이 상품을 이용하는 차주는 평균 0.92~1%포인트 안팎의 금리를 감면받을 수 있을 전망이다. 금융위에 따르면 9월 현재 고정금리 대출과 변동금리 대출 간 금리차는 산은은 평균 0.92%포인트, 기업은행은 1%포인트다.

|

기업별로 산업은행에선 최대 100억원(운전자금 30억원, 시설자금 70억원)을 빌릴 수 있고, 기업은행에선 최대 50억원(운전자금 10억원, 시설자금 40억원)까지 대출 가능하다. 대출만기는 운전자금은 최대 3년, 시설자금은 5년이다.

산업은행과 기업은행이 아닌 다른 은행에서 받은 대출도 대환할 수 있다. 신규로도 신청할 수 있다. 금융위는 산업은행에서 2조원, 기업은행에서 4조원 등 총 6조원을 공급할 예정이지만, 공급한도가 소진될 경우 금리 추이와 시장상황 등을 고려해 추가 공급을 검토할 방침이다.

중소기업들이 이 상품을 이용하면 최대 약 6조원의 이자 부담을 덜 수 있을 전망이다. 6월 말 현재 중소기업대출 잔액은 825조4000억원이다. 이중 변동금리 대출 비중이 71.6%로 변동금리 대출 잔액은 591조원으로 금융위는 추정했다. 향후 금리가 1%포인트 오르면 5조9000억원의 이자비용이 상승하는 셈이다.