|

그는 시장에 크게 영향을 미쳤던 요인으로 유럽중앙은행(ECB)의 자이언트스텝과 제롬 파월 미국 연방준비제도 의장의 매파적 발언, 시장 예상을 하회한 중국의 물가, 러시아군의 히르키우 지역 철수 소식을 꼽았다.

연휴 전인 지난 8일 국내증시가 마감한 이후 유럽 ECB는 75bp(1bp=0.01%포인트) 금리 인상을 단행했다. 지난 7일 캐나다는 7월 100bp 인상 후 75bp 추가 인상을 결정했고 호주도 지난 5일 50bp를 인상했다.

강 연구원은 “주요국의 적극적인 금리 인상이 이어지면서 더 이상 빅스텝 혹은 자이언트스텝이 미국만의 것이 아님이 지속 확인되고 있다”며 “110포인트를 상회하기도 했던 달러 강세가 주춤한 것이 글로벌 증시에 긍정적으로 작용한 것”으로 판단했다.

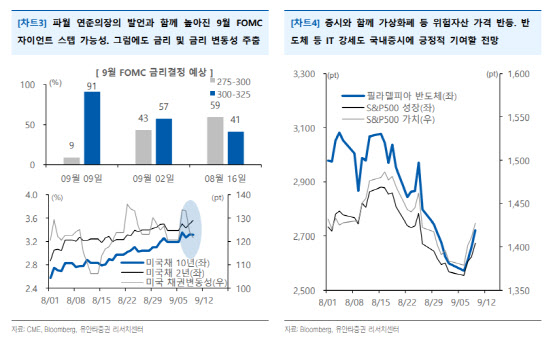

또한 파월 미 연준의장의 연설이 매파적이었다는 점에 주목했다. 그는 “파월 의장은 물가가 안정될 때까지 임무를 다할 것이라거나, 섣부른 확장정책은 역사적으로 좋지 않은 결과를 가져왔다고 했다”며 “지난 9일 기준 9월 연방공개시장위원회(FOMC)의 자이언트 스텝 가능성은 90%를 상회했다”고 짚었다.

그럼에도 금리 변동성은 비교적 안정적이었는데 금리 인상에 민감한 2년물 금리는 오름세를 이어갔지만 10년물은 큰 움직임이 없었고 금리변동성 지수고 하향 한정됐다. 이에 8월말부터 위축됐던 위험선호 심리가 회복되는 모습이 나타났고 지난 8~9일 미국 증시 반등 국면에서는 반도체, IT를 비롯한 성장주가 가치주를 아웃퍼폼했다.

강 연구원은 “비트코인 가격은 지난 8일부터 12일까지 15% 가까이 급반등했다”며 “이런 글로벌 위험선호 회복은 연휴간 쉬었던 국내증시에도 긍정적 영향을 미칠 것으로 본다”고 내다봤다. 다만 지속 반등을 위해선 이번주 발표되는 미국 소비자물가지수와 소매판매 등 지표 역할이 중요하다고 강조했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)