.png)

하지만 미국과 중국의 경기회복 시그널이 여전한 만큼 증시가 고점을 형성한 이후 하락추세에 진입한 ‘피크 아웃’(Peak Out)이 아니라 단기 조정 이후 재상승을 시도하는 ‘피크 세이프’(Peak Safe) 상황이라는 분석이 나왔다.

이재만 동양증권 애널리스트는 25일 “미국 정치적 이슈는 시간문제”라며 “이미 미국이 재정절벽 문제를 데드라인에 임박해 합의하는 것을 올해 초에 경험했다”고 설명했다. 이어 “벤 버냉키 미국 연준 의장은 아직까지 양적완화정책이 문제를 야기하는 단계가 아니라는 점을 다시 한번 상기시켜줬다”며 “오는 26일과 27일에 있을 반기 의회 청문회에서도 미국 경기가 회복세를 보이고 있지만 아직은 충분하지 못한 상황이기 때문에 양적완화가 필요하다는 입장을 고수할 것으로 보인다”고 말했다.

오히려 미국의 경우 주택시장을 중심으로 미국 경기가 더 개선될 수 있다는 점에 주목해야 한다고 판단했다. 이 애널리스트는 “낮은 모기지금리, 부동산 담보대출 기준 완화와 이에 따른 증가, 주택구입능력 확대, 할인거래 감소 등은 주택 구입 수요가 증가하고 있음을 반증한다”며 “반면 재고 물량은 꾸준히 감소하고 있어 공급은 상당히 빠듯한 상황”이라고 설명했다.

특히 “2~4월까지 미국 주택시장 개선효과에 계절적인 효과가 더해지면서 고용시장 회복에도 긍정적인 영향을 줄 것”으로 기대했다.

중국의 유동성 회수와 부동산 규제 강화는 정부의 입장 변화라기 보다는 다소 과열양상을 보이고 있는 중국 내 부동산 시장에 국한된 정책이라고 판단했다. 이보다는 중국의 재고순환지표, 산업생산, 수출 등 경기에 더 주목할 필요가 있다고 조언했다.

이 애널리스트는 “중국은 산업생산과 수출 등 실물경기를 중심으로 개선되고 있다”며 “이 같은 긍정적인 변화가 지속될 가능성이 높다는 점을 염두에 둘 필요가 있다”고 말했다.

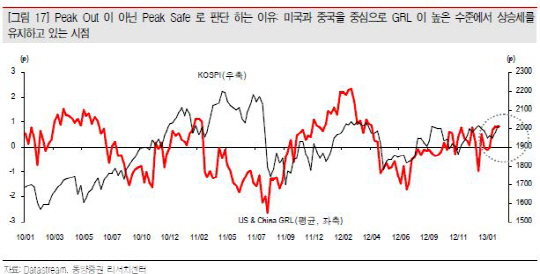

이에 따라 그는 “미국과 중국의 경기모멘텀과 위험을 고려해 추정한 ‘Growth-Risk Line’이 높은 수준에서 상승세를 보이고 있는 만큼 국내 증시의 추가적인 상승 여력도 남아 있다”며 “경기민감형 수출주 중심의 상승세가 이어질 것”으로 내다봤다. 반도체, 반도체 장비, 디스플레이, 전자, 전자부품 등의 IT 업종과 자동차 업종에 관심을 가질 것을 권했다.

|

!['8천피' 복귀하나…美 PCE·삼전하닉 레버리지 상품 주목[주간증시전망]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26052500399t.jpg)