|

즉시연금은 한 번에 목돈을 낸 뒤 매달 원금과 이자를 쪼개 미리 정해둔 기간 동안 연금으로 받는 보험상품이다. 생보업계가 즉시연금의 비과세 유지를 주장하는 이유는 노후 준비를 제대로 하지 못한 은퇴자들에게 사실상 마지막 은퇴 준비 수단으로 활용되고 있다는 판단에서다.

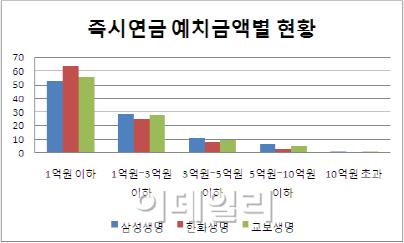

대형 보험사들의 예치 금액별 현황을 보면, 5억원 이하가 90% 이상으로 즉시연금으로 들어오는 자금의 대부분이 은퇴자들이라는 게 이들의 설명이다. 지난해 국민연금관리공단의 조사에 의하면 베이비부머(1955~1963년생) 750여만명 중 10년 이상 국민연금 보험료를 내 노후에 연금을 받을 수 있는 사람은 33.8%(256만 7000명)에 그쳤다.

소비자단체들도 비슷한 견해다. 세계 경기 둔화 여파로 저금리 기조가 이어져 소비자들의 마땅한 재테크 수단이 없는 상황에서 은퇴 뒤 삶을 보장하는 노후대비 상품에 세금을 물리는 것은 과도하다는 의견이다.

이기욱 금융소비자연맹 국장은 “은퇴자들에겐 퇴직 소득세와 함께 이중과세가 될 여지가 있다”며 “예치 금액별로 과세하는 게 합리적이고 과세 때문에 즉시연금으로 돈이 심하게 몰리는 이상현상이 발생하고 있다”고 말했다.

이에 대해 정부는 금융상품의 과세 형평성 상 어렵다는 견해다. 기획재정부 세제실 서지원 팀장은 “연 200만원 이하 중도인출과 장기요양 등의 불가피한 상황으로 과세 예외조항을 뒀다”며 “보험이 아니더라도 은퇴자들은 비과세 혜택이 있는 재형저축이나 펀드를 활용할 수 있다”고 말했다.

정부는 지난 8월 금융상품의 과세 형평성과 예치 금액에 상관없이 세금을 물리지 않아 고액 자산가들의 세금 회피 수단이 됐다는 판단 아래 즉시연금의 비과세 혜택을 폐지하기로 했다. 이 법안은 현재 국회에 계류 중이며, 국회 상임위원회 등을 거친 뒤 입법예고될 예정이다.