|

김기명 한국투자증권 연구원은 “한전은 2분기에도 적자가 발생했지만 1분기 적자 규모 대비 2분기 적자폭은 크게 감소했다”며 “2분기 전기요금 일부 정상화와 LNG 등 연료 가격 하락에 따른 손익 개선 효과가 영향을 미친 것”이라고 밝혔다.

3분기에는 흑자 전환을 예상했다. 다만 4분기는 흑자기조를 유지할지 불확실하다고 봤다. 김 연구원은 “최근 국제 유가와 LNG 가격 상승 및 이러한 연료가격 상승과 한전 구입 단가간 수개월 래깅이 있는 점을 고려하면 4분기 흑자기조가 유지될 수 있을지 불확실하다”고 했다.

3분기 전기요금이 동결됐지만 4분기에는 전기요금 인상을 단행해야 한다는 분석이다.

적자가 지속되면서 자기자본은 작년말 22조1000억원에서 6월말 기준 15조9000억원으로 축소했다. 한전의 사채발행한도는 작년 말 한전법 개정을 통해 기존 ‘자본금+적립금’의 2배에서 2027년 말까지 5배로 확대됐다. 산업통상자원부 장관 승인을 받으면 6배까지 확대가 가능하게 됐다.

김 연구원은 “사채발행한도는 한전법상 국내 발행과 해외 발행 구분이 없어 국내외 발행액 전체에 대한 한도 규제로 해석된다”고 했다.

올해 사채발행한도는 작년말 ‘자본금+적립금’ 합계액인 20조9000억원의 5배인 104조6000억원이고 6월말 기준 사채발행잔액은 원화사채 69조5000억원, 외화사채 5조1000억원 총 74조6000억원으로 한도 104조6000억원 대비 30조원 규모 추가 발행 여유가 있다.

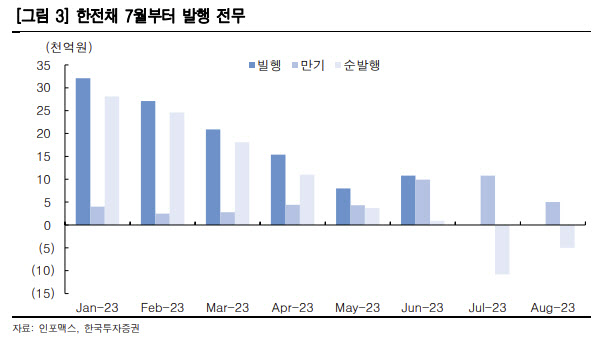

김 연구원은 “연내 남은 기간에도 한전채 순발행을 최소화할 것”이라며 “손익개선으로 영업상 부족자금 축소를 예상하는 점은 발행 최소화에 기여할 것으로 보고, 필요자금 발생시 장기CP 발행 등을 활용해 조달할 것”이라고 예상했다. 한전채가 하위등급 크레딧 수요를 잠식하는 구축효과 발생 가능성은 낮다는 판단이다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)