.png)

.png)

|

6월 중순까지 약세를 기록한 정제마진은 7월부터 가파르게 반등해 최근까지도 고공 행진을 하고 있다. 가파른 정제마진 반등은 사우디아라비아와 러시아의 감산, 7~8월 드라이빙 시즌 및 항공수요 증가 등 수급 개선에 기인한다. 이로 인해 동절기 등경유 수요 증가까지 맞물려 하반기 내내 높은 레벨이 유지될 것이란 설명이다.

그는 “전력판매 자회사는 작년 3분기 전력도매가격(SMP)이 워낙 높아 합산 영업이익이 전년 동기 대비 감소하겠으나 성수기 효과로 전분기 대비 30% 이익 증가는 가능할 것”이라고 내다봤다.

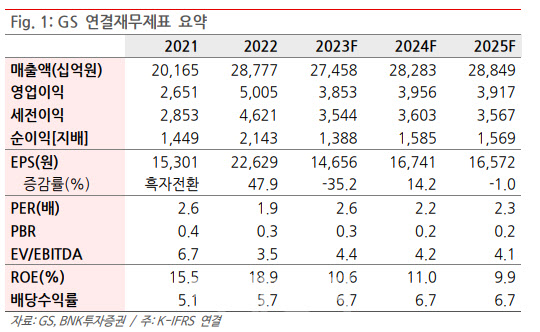

앞서 GS의 2분기 실적은 연결 영업이익이 6978억원으로 전분기보다 34% 감소했다. 컨센서스에는 부합하는 수준이다.

그는 “전분기 대비 손익 악화는 정제마진과 유가 하락으로 GS칼텍스 영업이익이 -192억원으로 적자 전환된 것이 주 원인”이라고 짚었다.

GS칼텍스의 윤활유, 석유화학 영업이익은 기유와 파라자일렌(PX) 스프레드 개선으로 전분기 대비 개선됐으나 정유부문이 2348억원 적자를 기록했다.

그는 “전력판매 3사 (E&R, EPS, 파워)의 합산 영업이익은 1452억원으로 전년 동기 대비 25% 증가했다. SMP 상한제 영향으로 2분기 SMP가 4% 하락했음에도 불구하고, GS EPS의 직도입 발전소와 바이오매스 발전소 가동률이 상승하면서 수익성이 개선됐다”고 말했다.