|

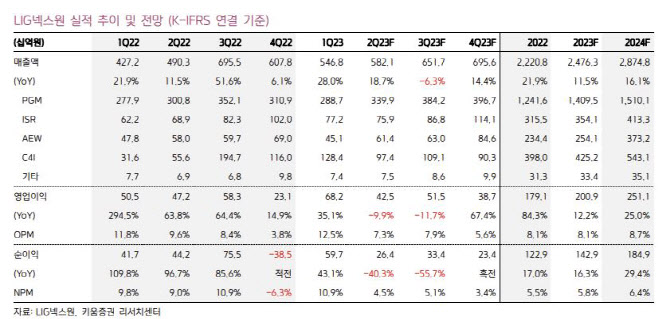

특히 순수하게 방산 사업만을 영위하고 있는 LIG넥스원의 주력 사업 분야는 정밀타격(PGM), 감시정찰(ISR), 항공전자·전자전(AEW), 지휘통제(C4I) 등으로 구성돼 있는데 지난해 기준 매출 비중은 정밀타격 부문 56%, 감시정찰 부문 14%, 항공전자/전자전 부문 12%, 지휘통제 부문 18%를 각각 차지하고 있다.

주력 사업부인 정밀타격(PGM) 부문은 현대전의 핵심 무기인 첨단 유도무기 체계 장비와 탐색기 등의 핵심 부품을 개발 및 생산하고 있다는 것이 이 연구원의 설명이다. 최근 LIG넥스원은 신사업 부문에서 드론, 로봇 등을 활용하는 무인 무기체계, 사이버전 및 미래전을 상정한 새로운 무기체계 등 개발을 추진 중이다.

이 연구원은 정부의 국방력 강화 기조에 힘입어 견조한 내수 성장세와 수출 확대에 따른 이익 개선을 할 전망이라고 봤다. 앞서 국방부는 올해부터 2027년까지 5년간 방위력개선비는 연평균 12.8% 성장할 계획이라고 전했다. 이 연구원은 “신형 M-SAM, L-SAM-Ⅱ 사업 등 국방부의 중장기 무기 개발 계획에 따라 동사의 국내 개발 및 양산 사업은 견조한 성장 흐름을 보일 것으로 전망한다”고 설명했다.

아울러 그는 “UAE와 약 2조6000억원의 천궁-Ⅱ 공급 계약 체결, 인도네시아 무전기 사업과 2018년 수주한 해외 사업 건 등이 점차 실적에 반영되며 수출 부문이 중장기 성장의 핵심 역할을 할 것”이라며 “2024년부터 해외 매출 비중이 20% 이상으로 확대되면서 본격적인 수익성 개선세가 나타날 것으로 전망한다”고 전했다. 이어 “UAE와 천궁-Ⅱ 수출 계약 체결을 시작으로 사우디아라비아, 말레이시아, 루마니아 등 다른 국가들과의 수출 협상이 점차 확대되고 있다는 점도 기대할 만한 요소”라고 덧붙였다.