|

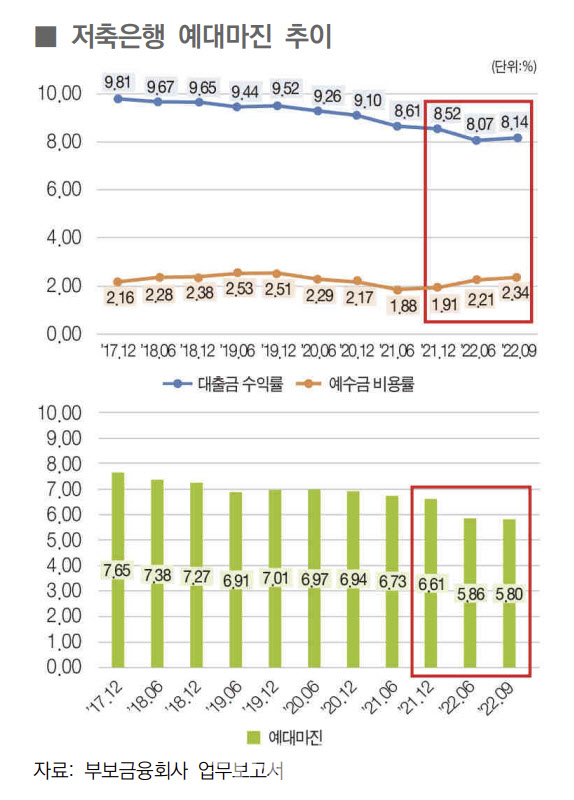

예대마진은 대출금 이자를 대출금 가중평잔으로 나눈 ‘대출금 수익률’에서 예수금 부채 이자를 예수금 가중평잔으로 나눈 ‘예수금 비용률’을 뺀 값이다.

예보는 저축은행의 예대마진 감소 원인을 기준금리 인상과 은행 등 금융사간 수신 경쟁 격화로 예적금 금리가 올라 조달비용은 지속적으로 증가한 반면 대출금리는 소폭 증가하는 데 그쳤기 때문이라고 설명했다.

실제 저축은행의 예금금리는 가중평균 금리 기준으로 2021년 12월 연 2.10%에서 지난해 3월 연 2.23%, 지난해 6월 연 2.45%, 지난해 9월 연 2.84%로 상승했다. 전년말 대비 0.74%p 조달비용이 상승한 것이다. 반면 대출금리는 같은기간 연 8.86%→연 8.69%→연 8.69%→연 8.88%로 0.02%p 올랐을 뿐이다.

예보 관계자는 “예금자는 금리가 높은 상품을 찾을 수밖에 없는 상황에서 중·저신용자, 다중채무자 및 경기민감업종 종사자 등 취약차주의 비중이 높은 저축은행의 특성을 감안하면 예대 마진이 축소될 경우 저축은행의 수익성 등이 둔화될 가능성이 있다”고 말했다.

이에 따라 추가적인 금리 변동과 가계대출 규제 변화 등에 대한 지속적인 모니터링이 필요하다는 지적이다. 지난해 9월말 79개 저축은행의 당기순이익은 1조3393억원으로 전년동기(1조5838억원) 대비 2445억원(15.4%) 감소했다.

자산건전성을 보여주는 가계와 기업을 모두 포함한 전체 저축은행 연체율은 지난해 9월말 3%로 전분기말(2.6%)대비 0.4% 악화됐다. 고정이하여신비율도 3.5%로 전분기말(3.3%) 대비 0.2%p 상승했다. 반면 국제결제은행 BIS 자기자본비율은 12.88%로 전분기말(12.88%)과 동일하다.

같은기간 저축은행의 총자산은 136조5000억원으로 전분기말 대비 3조1000억원(2.3%)증가했다. 예금자들이 맡긴 예금이 주로 잡히는 부채는 122조5000억원으로 전분기말 대비 2조6000억원(2.2%)늘었다. 보통예금과 저축은행 증가 등으로 예수부채가 2조2000억원 늘어난 영향이다. 자본은 14조원으로 5000억원(3.7%) 증가했다.