.png)

.png)

|

또한 “곡물 가격 하락에 따른 원가 부담 완화도 긍정적이며 향후 신제품 출시와 채널 확장에 따른 점유율 상승, 견과바, 양산빵, 생수 등 카테고리 확장, 지역 확장이 가시화한다면 과거와 같은 프리미엄 구간에 진입할 수 있다”고 했다.

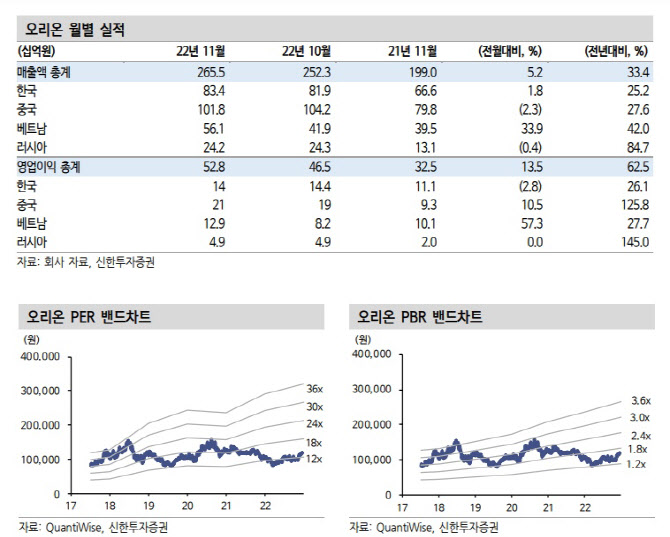

오리온의 11월 국가별 전년대비 매출증감률은 한국은 25.2%, 중국 27.6%, 베트남 42.0%, 러시아 84.7% 증가였다. 영업이익은 전반적인 원가 부담 속에서도 비용 효율화 노력에 힘입어 한국은 26.1%, 중국 125.8%, 베트남 27.7%, 러시아 145.0% 등 전 지역에서 증가했다.

조 연구원은 “지난 달에 이어 두 달 연속으로 중국 영업이익이 증익을 기록한 점은 고무적”이라며 “원재료 및 유틸리티 비용 상승이 겹치며 원가율 상승이 불가피했으나 이른 춘절 효과와 스낵 카테고리 성장에 힘입어 위안화 기준 매출이 25% 증가했고, 비딩 확대, 부재료 효율화 등 비용 절감 노력도 이어졌다”고 진단했다.

그동안 부진했던 중국이 회복 추세에 진입한게 든든하다. 조 연구원은 “최근 중국 정부가 방역 정책을 완화하는 등 사실상의 위드 코로나 정책으로 전환하는 움직임을 보임에 따라 올해 내내 이어졌던 중국의 제로 코로나 정책도 끝이 보이고 있다”며 “내수 소비 경기는 점진적으로 회복될 것”으로 전망했다.

이어 “중국 제과 시장은 과거처럼 성장률이 높지는 않겠으나, 지난 2분기부터 공격적인 신제품 출시를 통해 점유율 경쟁에서 우위를 점하고 있다”며 “경쟁업체들과는 다르게 가격을 인상하지 않으며 제품 경쟁력만으로 실적을 개선시키고 있는 점에 의미가 있다”고 했다.