내수 마진은 해외보다 높아 내수실적 확보는 영업이익률 개선에 유효하다. 국내 매출은 8개 분기 연속 전년비 성장을 지속하다 지난 1분기 처음으로 역성장했다. 전자제어장치(ECU) 수급 차질 영향이 있었기 때문이다. 최근 ECU 수급 상황은 개선되고 있다. 연결기준 국내 매출액 전년비 8.4% 증가한 1488억으로 확대를 예상한다. 2분기 별도기준 매출액은 전년비 30.6% 늘어난 3050억원, 영업이익은 60.4% 증가한 264억원으로 전망했다.

|

철강류 원자재 가격 하락 전환 추세도 긍정적이다. 국내 유통 철강가격은 5월을 기점으로 하락 전환했다. 중국의 코로나19 봉쇄로 철강 수요가 위축된 영향이다. 국내 고철(철스크랩) 가격도 하락하고 있다. 3~4월 톤(t)당 65만5000~67만5000원 수준을 지속하다가 5월 들어 하락해 지난 21일 기준 61만5000원을 기록했다. 손 연구원은 “선철, 고철을 주요 원재료로 하는 자회사 대동금속 실적 개선이 기대된다”면서 “국제 물류상황에 따른 해상 운임은 추이를 지켜볼 필요가 있다”고 설명했다.

2분기 매출액과 영업이익은 각각 전년비 20.7% 늘어난 4080억원, 전년비 45.9% 증가한 348억원을 전망했다. 매년 2분기는 트랙터 판매 성수기다. ECU 확보에 따른 국내 물량 증가와 해외지역 판매 호조로 매출 성장, 4월 해외 판가 인상과 원자재 가격 하락세로 수익성 개선이 기대된다.

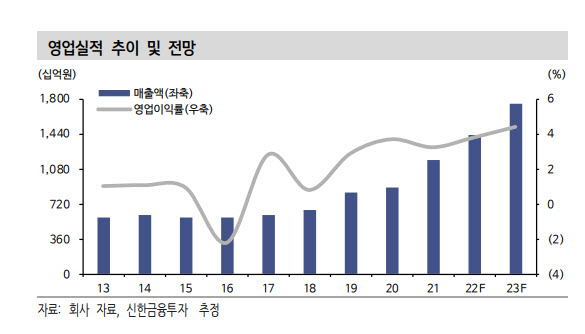

신한금융투자는 2022년 매출액 추정치를 전년비 21.9% 늘어난 1조4000억원, 영업이익 전년비 43.1% 증가한 547억원으로 상향 조정했다. 손 연구원은 “영업외단에서는 금융원가를 반영했다”면서 “작년 4월 CB, EB 발행에 따른 파생상품평가손실이 늘었지만 현금유출없는 회계상 비용”이라고 말했다.