.png)

.png)

|

LTV·DTI, 가계빚 폭탄 만든 주범…

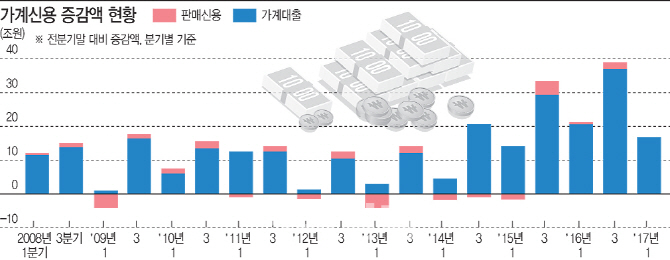

국정자문위원회는 금융위원회에 이어 31일 금융감독원으로부터 업무보고를 받았다. 다음 달 1일에는 한국은행으로부터 업무보고를 받는다. 이들 기관은 최근 가계부채의 현황이나 평가, 대응방안을 중심으로 보고할 것으로 전해졌다. 최근 서울 아파트를 중심으로 집값 상승폭이 가팔라지면서 대출규제의 속도를 내야 한다는 여론이 확산해 이들 기관의 고민도 깊어지고 있다.

관건은 LTV·DTI 규제다. 지난 2014년 8월 최경환 부총리시절부터 부동산가격상승을 성장의 지렛대로 삼기 위해 이 두 규제를 완화하면서 결과적으로 부동산가격이 상승세를 탔고 가계부채 폭증의 실마리를 제공했다. 문제는 금융감독원이 행정지도 형태로 1년마다 연장하는 LTV·DTI 규제가 때마침 오는 7월 종료돼 새 정부가 이들 규제를 강화할지 아니면 현행 수준을 유지할지 결정을 내려야 한다는 점이다.

금융당국은 일단 현행 LTV·DTI 규제비율을 현 수준으로 유지하되 차주의 상환능력을 엄격히 반영하는 총부채원리금상환비율(DSR)을 통해 점진적으로 규제의 틀을 전환하자는 입장이다. 갑자기 정책의 방향을 틀면 시장 충격 뿐 아니라 규제의 일관성 측면에서도 부정적인 영향이 클 수밖에 없기 때문이다.

금융위 관계자는 대출규제와 관련, “아직 종전 입장에서 바뀐 것은 없다”면서 “조속히 DSR을 도입하는 방안을 검토 중”이라고 말했다.

하지만 DSR은 당장 도입하기에는 현실적인 어려움이 크다. 현재 은행이 DSR 시스템을 적용하려 준비하고 있지만 DSR이 미치는 영향이나 문제점이 제대로 검증되지 않았기 때문이다. 국민은행이 유일하게 이 규제를 도입했지만, 아직 구체적인 반영 방식 등을 놓고 고민하고 있는 것으로 전해진다.

깐깐한 DSR 통해 관리하겠다지만…

정부도 애초 2019년부터 DRS을 도입하되 강제가 아닌 자율 참고지표로 활용하는 방안을 추진해왔다. 규제로서 효과를 발휘하려면 정부가 DSR의 상한선을 정해야 하는데 현재로서는 범위를 정하지 않는다는 계획이다.

금융권에서는 빨라야 내년부터 은행권에 전면적으로 DSR을 도입할 수 있을 것으로 본다. 만약 현재 LTV와 DTI 규제 틀이 계속되고 DSR이 내년 이후 도입된다면 박근혜 정부의 부동산금융규제완화 틀이 새 정부 들어서도 상당기간 지속하는 상황이 연출되는 셈이다.

당장 새 정부 안팎에서는 DTI나 LTV를 환원해야 한다는 목소리가 커지고 있다.

김현미 국토교통부 장관 후보자는 30일 “LTV, DTI 규제를 푼 것이 지금의 가계부채 문제를 낳은 요인”이라면서 포문을 열었다. 금융규제가 풀리면서 가계부채가 뛰고 부동산시장도 끓고 있다는 얘기다. 은행연합회도 최근 은행권의 입장을 반영해 LTV·DTI 규제를 강화하거나 차등 적용하는 방안을 고려할 필요가 있다고 제안했다.

하지만 DTI나 LTV 규제의 파급력이 워낙 커 잘 못 건드리면 부동산 경기에 찬물을 끼얹을 수 있다는 우려도 적지 않다.

김상봉 한성대 교수는 “가계부채를 관리하고 재개발이나 재건축 중심의 투기세력을 막기 위해서는 ‘핀셋규제’가 필요하다”면서 “투기지역에 한정해 DTI나 LTV 규제를 강화하는 방안을 적용하는 것도 방법”이라고 강조했다.