.png)

.png)

|

[이데일리 이재호 기자] 한진해운과 현대상선을 집어 삼킨 해운업 불황에 국내 중소 해운사들도 타격을 받기 시작했다. 업황 개선이 요원한 가운데 주요 영업무대인 아시아에서도 대형 해운사들이 영향력을 확대하면서 하반기 실적과 주가 전망에 적신호가 켜졌다.

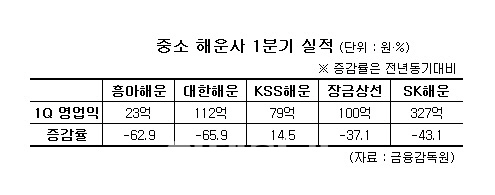

13일 금융투자업계에 따르면 국내 근해 선사(아시아 항로를 운항하는 해운사)들의 실적이 급격히 악화하고 있다. 흥아해운(003280)의 1분기 매출액은 2087억원으로 전년동기보다 1.9% 늘었지만 영업이익은 23억원으로 62.9% 감소했다. 대한해운(005880)은 매출액(1147억원)과 영업이익(112억원)이 각각 21.2%와 65.9% 줄었다. 컨테이너선이 주력인 흥아해운과 벌크선 위주의 대한해운은 물동량 감소와 운임 하락으로 실적 개선에 실패했다. 그나마 액화석유가스(LPG) 등 가스와 MEG(모노에틸렌글리콜) 등 화학제품을 주로 운반하는 KSS해운(044450)은 매출액과 영업이익이 4.9%와 14.5% 증가하며 선방했다.

부진한 실적은 주가 하락으로 이어지고 있다. 흥아해운은 올들어 주가가 25.1% 급락했고 대한해운은 7.6% 떨어졌다. KSS해운도 해운업종에 포함돼 있다는 이유로 6% 가량 내렸다. 비상장 해운사들도 어려움을 겪기는 마찬가지다. 장금상선의 1분기 영업이익은 100억원으로 37.1% 감소했다. SK그룹 계열사 물량을 소화하는 SK해운도 영업이익 327억원으로 43.1% 급감했다.

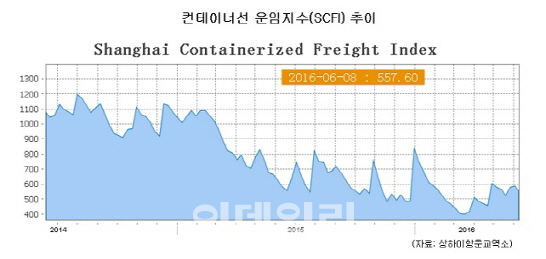

해운업 업황은 좀처럼 개선될 기미가 없다. 벌크선 운임지표인 BDI지수는 2014년 말까지 1200선을 유지하다가 지난해 1000선이 붕괴된 이후 올해는 300~700 사이에서 등락을 거듭하고 있다. 컨테이너선 운임지표인 SCFI지수의 경우 지난해 말 800선을 웃돌다가 올해 600선 밑으로 내려 앉았다. 여기에 중소 해운사의 텃밭이던 아시아 항로에 대형사들이 끼어들면서 공급 과잉 현상이 심화하고 있다. 운임도 추가 하락할 가능성이 높다. 같은 국적 선사인 한진해운과 현대상선까지 아시아 노선을 늘리고 있다. 한진해운은 지난 4월 한국과 베트남 북부를 잇는 노선을 신규 개설했고 현대상선도 3월부터 한국과 베트남, 태국, 캄보디아, 필리핀으로 이어지는 노선의 운항을 시작했다. 흥아해운 관계자는 “아시아에서 역내 무역의 침체와 더불어 해운사들의 무분별한 서비스 확장으로 운임이 급락하고 있다”고 토로했다.

유가와 환율도 실적과 주가에 영향을 미칠 수 있는 변수다. 그동안 저유가로 원가절감 효과를 거뒀지만 최근 유가가 상승세를 보이고 있는 점은 부담이 될 수 있다. 해운사는 기름값을 달러로 결제하기 때문에 원화 강세(원·달러 환율 하락) 때 유리하다. 4~5월에는 환율이 하락세를 보였지만 6월 들어 상승 반전했고 향후 변동 추이는 예측하기 쉽지 않다. 엄경아 신영증권 연구원은 “해운업종이 흑자를 유지하기 위한 전제조건은 현재 운임 수준이 유지되는 것”이라며 “아시아 지역 운임이 유럽이나 미국보다 높아 경쟁력이 있었지만 글로벌 해운사들이 점차 눈독을 들이고 있어 실적 악화 우려가 크다”고 지적했다.

|