|

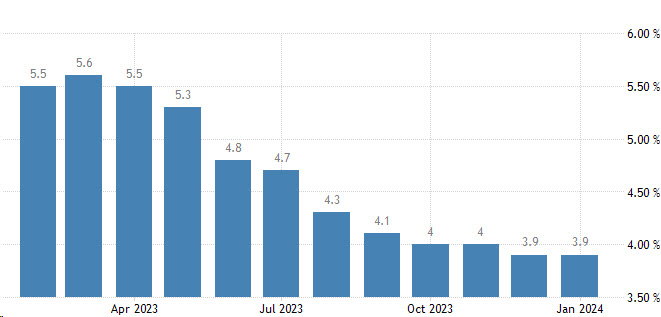

13일(현지시간) 미 노동부에 따르면 1월 CPI 상승률은 전년동월대비 3.1%를 기록했다. 전월 상승률(3.4%) 보다 낮아지긴 했지만, 월가가 집계한 예상치(2.9%)를 웃돌았다. 디스인플레이션 상황을 상징적으로 나타낼 수 있는 ‘3%의 벽’을 뚫지 못한 것이다. 전월 대비로는 0.3% 올랐다. 이 역시 시장 예상치(0.2%)를 웃돌았다.

기조적 물가 흐름을 보여주는 변동성이 큰 에너지·식품을 제외한 근원 CPI 역시 마찬가지였다. 전년 동월 대비 3.9%, 전월 대비 0.4% 각각 올랐다. 전월과 유사한 수치로, 시장예상치(3.7%, 0.3%)를 웃돌았다.

물가가 오른 것은 표면적으론 끈적한(sticky) 주거비 탓이다. CPI가중치의 약 3분의1을 차지하는 주거비는 전월보다 0.6% 올랐고, 전월대비로는 6%나 급등했다. 미 노동부는 주거비가 CPI 상승분의 3분의 2 이상을 기여했다고 설명했다. 이외 식품가격(0.4%), 의료서비스(0.7%), 자동차보험(1.4%) 상승도 영향을 미쳤다.

|

전미 부동산 중개인 협회의 수석 이코노미스트인 로렌스 윤은 “아파트 임대료가 더는 오르지 않고, 단독주택 임대료 증가율도 한자릿수에 불과하기 때문에 이번 CPI보고서는 다소 의문이다”고 했다.

이 때문에 시장은 주거비와 에너지, 식료품을 제외한 서비스물가인 ‘슈퍼코어 인플레이션’을 주목하고 있다. 슈퍼코어인플레이션은 가격 구성 요소 중 인건비의 비중이 커 고용 시장의 영향을 많이 받는 영역이다. 마켓워치 계산에 따르면 슈퍼코어 인플레이션은 전월대비 0.9% 올라 2022년 4월 이후 가장 큰 상승폭을 나타냈다. 전월대비 4.4% 오르며 8개월 만에 최고치였다. 상품과 달리 디스인플레이션이 나타나지 않고 고물가가 고착화되고 있는 것으로 볼 수 있는 데이터다. 슈퍼코어 인플레이션은 주거비 영향이 적은 개인소비지출(PCE) 지수로 산출한다는 점을 고려하더라도 물가 둔화 속도가 느려졌다고 볼 수 있는 대목이다.

제롬 파월 연준 의장은 상품 서비스 외에 서비스 물가 둔화세가 확인돼야 금리인하에 나설 수 있다고 밝힌 바 있다. 서비스물가 상승세가 둔화되지 않는 한 연준이 쉽게 금리인하에 나서지 않을 것으로 예상된다.

글로벌 자산운용사 글렌메드의 제이슨 프라이드 투자전략 책임자는 “여전히 고착화된 서비스 인플레이션의 데이터는 연준이 금리를 인하하기 전에 잠시 멈추게 할 가능성이 높다”며 “올해 금리인하 가능성은 여전히 테이블 위에 놓여있지만, 시장 예상보다 늦게 시작될 수 있다”고 진단했다.

|

물가 둔화세가 멈췄다는 소식에 시장에서는 연준의 5월 금리 인하 가능성이 점차 희박해지고 있다고 보고 있다.

시장에서는 3월 금리인하 가능성은 아예 사라졌고 5월 금리 인하 가능성도 점차 작아지는 분위기다. 시카고상품거래소(CME) 페드워치에 따르면 이날 오후 4시기준 연방기금(FF) 금리 선물 시장에서 마감 시점 연준이 오는 5월에 금리를 인하할 가능성은 35%까지 낮아졌다. 한달전에는 거의 90%, 1주일전에는 70%에 달했던 수치다. 6월 인하 가능성은 75% 정도로다.

통화정책 분석기관 LH마이어의 데릭 탕 이코노미스트는 “파월 의장이 인플레 하락 경로가 울퉁불퉁할 것이라고 말했기 때문에 이번 수치에 연준이 당황하지는 않겠지만, 인플레가 목표치까지 내려가길 원하는 입장에서는 도움이 되지 않는 수치”라며 “3월을 건너뛰어야 한다는 주장이 더 강해졌고, 이제 인하 시점을 6월로 미루고 싶은 유혹이 커지고 있다”고 했다.