|

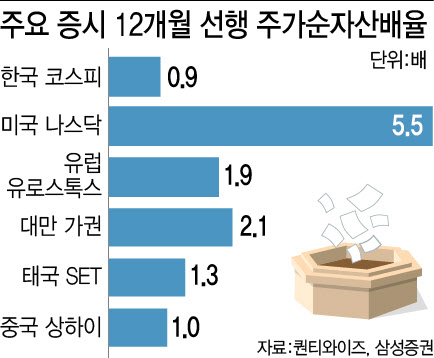

상장사들의 이익을 나타내는 지표 ‘자기자본이익률(ROE)’도 처참하다. 코스피의 12개월 선행 ROE는 8.7%로 미국 나스닥(20.2%)이나 유로스톡스(12.7%)는 물론, 태국 SET(9.3%) 마저 하회한다.

최근 정부가 주식시장을 끌어올리기 위해 금투세 폐지 등 세 부담을 줄이고 이사회 책임을 강화하고 주주총회를 내실화하는 방향 등을 내놓았지만 증시는 묵묵부답이다. 연초 이후 코스피는 6.96% 하락하며 상승세를 타고 있는 미국 나스닥(3.13%)이나 일본 닛케이(8.28%), 대만 가권지수(0.40%)는 물론 중국 상하이종합지수(-2.31%)나 홍콩항셍지수(-6.73%)도 하회하고 있다.

익명을 요구한 금융투자업계 관계자는 “윤 대통령의 제도 개선이 증시 체질을 개선시킬 효과는 없다고 본다”면서 “ISA 확대는 국민의 노후 대안 측면에서 그나마 의의가 있을 수 있겠지만, 금투세가 언제 변할지 모르는 상황인 만큼 주식 투자 요인이라고 보긴 어렵다”고 꼬집었다. 정부는 금투세 폐지를 위한 소득세법 개정안을 다음 달 초 국회에 제출할 계획이다.

자산운용사 최고운용역 역시 “정부의 개편안이 코스피 흐름에 도움이 될 수는 있겠지만 큰 변수가 되긴 어렵다”며 “증시가 우상향하려면 외국인 유입 확대가 필요한데, 선거를 앞둔 만큼 초점이 개인투자자에게만 맞춰져 있다. 코스피 디스카운트를 해소하려면 외국인들의 자금이 떠나지 않는 방법들을 모색해야 한다”라고 지적했다.

시장에서는 일본의 사례에 주목할 필요가 있다고 지적한다. 일본 정부는 기업이 해외 투자자로부터 모회사와 자회사의 이중 상장, 순환 출자, 인수 방어책, 소수 주주 권리 외면 등으로 비판을 받자 기업 거버넌스 개혁과 이를 통해 기업 가치 증대를 강조했다. 이 과정에서 금융청(FSA)을 중심으로 스튜어드십 코드를 제정했고, 이는 일본 공적기금(GPIF)을 중심으로 자산 운용 업계로 확대됐다. 2015년에는 도쿄증권거래소 주도로 기업 거버넌스 코드가 도입되기도 했다. 류호정 서스틴베스트 연구원은 “외국인 자금 유출을 막고 증시가 안정적인 상승 흐름을 보이려면 국내 기업의 장기 투자 매력이 높아져야 한다”고 지적했다.

김준섭 자본시장연구원 연구위원은 “주식시장이 질적으로 새로운 수준에 도달하기 위해서는 장기적이고 종합적인 관점에서 실효성 있는 접근이 필요할 때”라며 “국내 증시 저평가를 해소하기 위해 기업의 인식과 관행 개선, 투자자의 적극적 역할, 법제도적 개선 등이 총체적으로 필요하다”라고 말했다.

![박재현 연임 못하나…한미사이언스, 이사회서 새 대표 후보 논의[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031101657t.800x.0.jpg)