.png)

.png)

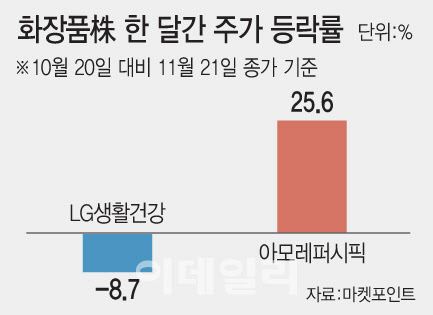

|

LG생활건강과 아모레퍼시픽이 상반된 주가 흐름은 해외시장 국가별 의존도에 갈렸다는 분석이다. LG생활건강은 중국 의존도가 높은 점이 발목을 잡았다. 최근 중국 경기 침체 우려가 심화한 탓이다. 실제 중국 빅데이터 솔루션기업 싱투데이터에 따르면 중국의 최대 할인행사인 올해 광군제(10월31~11월11일) 온라인 매출 증가율은 2.1%를 기록했다. 이는 지난해 15.6%의 증가율을 기록한 것에 비하면 크게 꺾인 상태다. 중국 로컬 브랜드의 성장으로 국내 화장품의 업체들의 중국에서의 입지가 좁아진 것도 부정적인 이유로 꼽힌다.

반면 아모레퍼시픽은 선제적으로 북미, 유럽 등으로 해외 매출을 성공적으로 다각화한 점이 긍정적으로 평가되고 있다. 아모레퍼시픽의 올해 3분기 아시아 매출은 전년 대비 13% 감소했지만, 미주 매출은 35% 성장하며 가능성을 보였다. 유럽·중동·아프리카(EMEA) 지역 매출도 41% 증가한 것으로 집계됐다.

아모레퍼시픽이 북미 시장을 공략을 위해 인수·합병(M&A)에 적극적으로 나선 점도 긍정적으로 요인이다. 지난달 30일에는 잔여 지분을 추가 매수하는 주식매수청구권(Call Opiton·콜옵션) 행사를 결정하면서 코스알엑스를 완전 자회사로 편입키로 했다. 코스알엑스는 미국 북미에서 높은 인기를 얻고 있는 중저가 화장품 브랜드로, 미국 아마존에서 화장품 부문 1위를 차지하기도 했다. 김명주 한국투자증권 연구원은 “코스알엑스를 포함한 비(非)중국 지역의 양호한 해외사업 매출 증가가 중국 법인의 더딘 회복을 상쇄하며 실적 개선을 견인할 전망”이라고 내다봤다.

오는 24일 개최되는 블랙프라이데이에서도 북미 시장에서 영향력이 커진 아모레퍼시픽이 더 큰 수혜를 누릴 것으로 관측된다. 전미소매협회에 따르면 올해 11~12월 소매업 매출액은 전년 대비 3~4% 증가할 것이란 예상이 나오고 있다.

증권가에선 이 같은 전망을 감안해 LG생활건강의 목표주가는 하향하는 반면, 아모레퍼시픽의 목표가는 상향하는 상반된 입장을 취하고 있다. 최근 LG생활건강의 목표주가를 조정한 증권사는 △NH투자증권(60만→36만원) △한화투자증권(70만→40만원) △하나증권(60만→33만원) △메리츠증권(55만→40만원) 등이었다. 반면 아모레퍼시픽의 목표주가를 상향한 증권사는 △NH투자증권 15만5000→17만원 △DB금융투자(14만→17만원) △한국투자증권(15만→16만5000원) △하나증권(15만→17만원) △메리츠(15만5000→18만원) △ KB증권(13만→15만원) 등이었다.

내년에는 화장품 업계에서 비중국 모멘텀이 더 뚜렷해질 것이라는 관측에 힘이 실린다. 박현진 신한투자증권 연구원은 “일본과 북미에서의 성장세는 구조적 트렌드이며, 중국이 회복되면 더할 나위 없이 좋겠지만 필수조건은 아니다”며 “내년 화장품 업종을 대표하는 키워드는 비중국이 될 것”이라고 말했다.