.png)

|

이어 “데뷔 4년차에 접어든 트레저의 본격적인 글로벌 팬덤 확장이 시작되고, 4분기엔 베이비 몬스터가 데뷔하면서 아티스트 파이프라인이 강화될 예정”이라며 “2023년과 2024년 영업이익 추정치를 각각 18.6%, 19.2% 상향 조정한 것이 목표주가 상향의 주된 원인”이라 설명했다.

KB증권은 와이지엔터테인먼트의 대표 걸그룹인 블랙핑크의 재계약과 전속계약금에 대한 시장의 우려에도 “차세대 아티스트들의 IP 가치 상승으로 인해 블랙핑크 재계약에 따라 증가하는 무형자산상각비가 부담스러운 수준은 아닐 것”이라 추정했다.

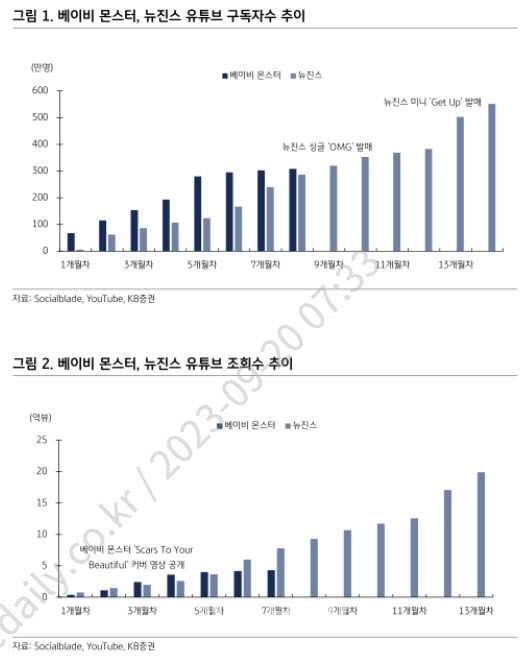

아울러 트레저 등 후배 그룹에 기대를 걸었다. 이 연구원은 “트레저의 IP 가치가 상승하면서 MG 금액이 증가(회당 4억원 수준으로 추정)하고 있고, 베이비 몬스터의 팬덤을 유추할 수 있는 유튜브 구독자 수가 8월 말 기준 308만명으로 채널 개설일 기준 8개월차 뉴진스보다 22만명 많고 조회수도 많은 만큼 데뷔 직후 수익 기여가 가능할 것”이라며 “블랙핑크의 유의미한 활동이 없었던 2Q22의 영업이익은 93억원으로, 블랙핑크 없이도 분기 약 100억원의 수익활동을 가능하다는 것을 감안할 때, 계약금에 대한 부담보다는 이를 커버할만큼 높아진 기초 체력에 집중해야 한다”고 판단했다.

KB증권은 와이지엔터테인먼트의 3분기 연결기준 매출액은 1481억원으로 전년동기대비 29.2% 증가할 것으로 내다봤다. 영업이익은 전년비 42.7% 늘어난 222억원을 기록하며 영업이익 기준 시장 예상치 202억원을 상회할 것으로 예상했다.

이 연구원은 “블랙핑크의 MG가 상승하는 가운데 앵콜 공연 횟수가 증가했고, 트레저의 앨범 판매량이 예상치를 상회하면서 호실적을 기록할 것”으로 기대했다.