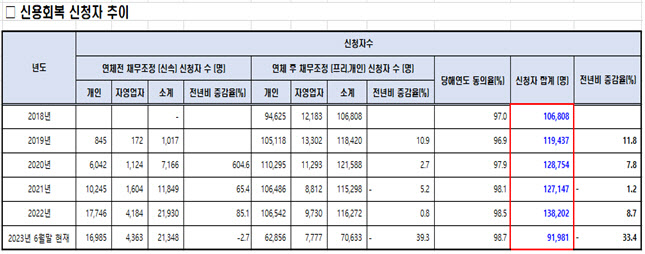

15일 금융감독원이 국회 정무위원회 양정숙 의원실에 제출한 자료에 따르면 채무조정 신청자는 올해 들어 6월말까지 9만1981명을 기록했다. 이는 지난해 전체 채무자(13만8202명)의 70%에 육박하는 수준이다. 빛을 갚기 어려워진 대출자들에게 상환 기간 연장, 이자율 조정, 채무 감면 등을 해주는 채무조정은 연체 기간에 따라 신속 채무조정, 프리워크아웃, 개인워크아웃 등으로 구분된다.

|

특히 현재는 정상적으로 채무를 갚고 있지만 연체가 우려되거나 1개월 미만 단기 연체자에 대해 채무 상환을 유예하거나 상환 기간을 연장해주는 신속 채무조정이 급증했다. 상반기 기준 신속채무조정 신청자는 2만1348명으로 지난해 전체 신청자 수(2만1930명)와 거의 비슷한 수치를 기록했다. 그만큼 빚 상환 여력이 떨어져 한계 상황에 내몰리는 대출자들이 늘어나고 있는 것이다.

채무 변제까지 걸리는 평균 기간도 길어지고 있다. 2018년 84.6개월에 그쳤던 변제기간은 2021년 90개월을 넘어서더니 지난해에는 94.1개월로 길어졌다. 올해 6월 기준으론 100.5개월까지 늘어났다. 양정숙 의원은 “변제기간이 100개월을 넘어선 것은 금융 취약계층의 실질소득 감소와 체감경기 실태가 심각한 상황임을 보여주는 것”이라고 했다.

빚을 꼬박꼬박 갚아온 성실 상환자들도 경기 침체와 금리 상승 여파에 한계 상황에 내몰리고 있다. 건당 200만~300만원 수준의 소액 대출 신청자는 2018년 2만1690명에서 지난해 4만4671명으로 늘었다. 4년 만에 2배 이상 증가한 것이다. 올해도 상반기까지 벌써 2만3264명이 신청해 작년 수치를 웃돌 것으로 예상된다.

소액 대출 신청자가 늘면서 연체율도 덩달아 증가했다. 2018년 6.7%였던 연체율은 지난해 10.5%로 뛰었다. 연체자도 2202명에서 6998명으로 3배 이상 늘었다.

한편 채무조정 대상자들은 여러 계좌를 통해 복수 대출을 받는 경우가 많았다. 4~9개 계좌를 이용한 경우가 4만7403건(58.1%)으로 가장 많았다. 2~3개 계좌 이용 수는 1만4275건(18.7%), 10개 이상 계좌 이용 수는 1만4134건(16.8%)이었다. 1개 계좌를 통해 대출받은 경우는 4891건(6.4%)에 불과했다. 대출받은 기관은 신용카드사(39.2%), 대부업체(26.8%), 시중은행(13.1%), 저축은행(12.3%) 순이었다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)