|

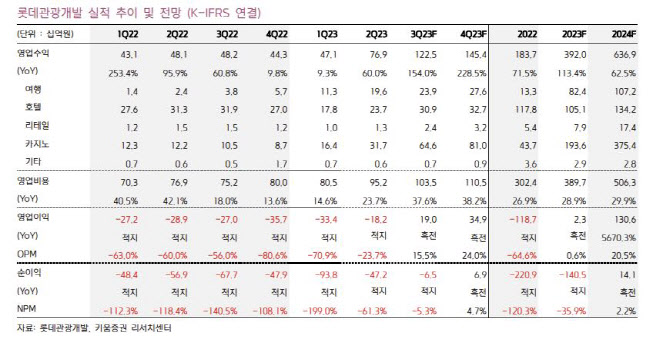

부문별 매출액은 카지노 부문은 317억원으로 전년 동기 대비 158.9% 늘고, 호텔 부문은 237억원으로 전년보다 24.2% 줄었다. 여행은 196억원으로 전년보다 무려 714% 증가한 것으로 집계됐다. 카지노와 여행은 확대된 항공 수요를 통해 실적이 개선되었고, 호텔은 전년 해외여행 제한 시기에 사회적 거리두기가 종료되었기에 역기저가 발생했다고 이 연구원은 설명했다.

특히 카지노는 드랍액 3431억원으로 전년보다 251.7% 늘고, 방문객 6만2800명으로 전년보다 218.9% 늘어난 것으로 집계됐다. 호텔은 외국인과 내국인이 각각 절반씩 채웠다. 호텔 객실점유율 57.6%, 객실 평균판매단가는 25만7000원을 나타냈다.

이 연구원은 한·중 단체관광이 전격 재개됨에 따라 향후 성장성이 밝다고 전망했다. 그는 “제주도는 무사증 제도를 통해 인천공항을 통한 입국보다 한 박자 빠르게 재개될 것”이라며 “1~3개월의 리드타임을 가지고 있는 해외여행은 VIP의 선 재개와 단체의 점진 증가를 예상하는 것이 타당하고, 제주도는 비자 발급이 필요 없기에 단체의 접근성도 탁월하다”고 설명했다.

그러면서 “호텔 외국인 투숙 비중도 4월 44%에서 7월 61%로 증가한 점을 고려하면 중국 단체관광 재개로 호텔 객실점유율(OCC) 개선은 더욱 탄력을 받을 것”이라며 “객실 블록 세일을 통한 객실당 요금(ADR)의 일부훼손은 불가피하지만 카지노 입장을 통한 레버리지가 더욱 클 것”이라고 전했다.