|

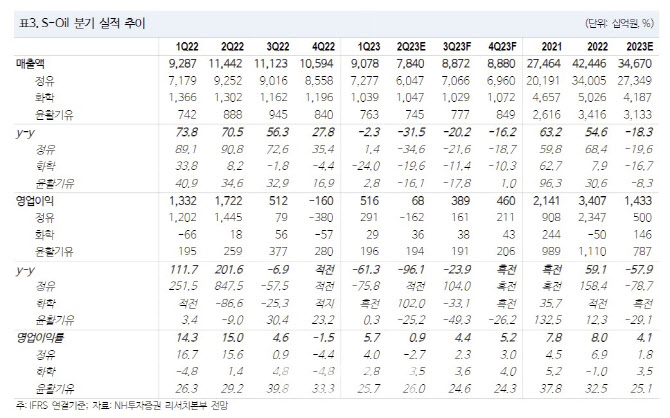

정제마진 약세 및 유가 하락에 따른 재고평가손실로 정유부문 영업이익이 전분기 대비 적자로 전환하면서 1622억원의 손실을 기록할 것으로 봤다. 6월 정기보수 영향으로 최근 정제마진 반등 효과를 누리기 어렵다는 판단이다.

화학부문은 원재료의 부정적 래깅 영향이 없고 아로마틱스 스프레드 강세가 지속됨에 따라 영업이익이 전분기보다 24.1% 증가한 364억원을 추정했다. 기유부문은 수출단가가 상승했지만 정기보수 영향으로 영업이익이 전분기와 유사한 1938억원을 기록할 것으로 예상했다.

OPEC플러스 감산, 미국 전략비축유(SPR) 매입 등 공급 축소 요인에도 불구하고 부진한 유가 및 정제마진을 고려하면 올해와 내년 연간 영업이익 전망치가 각각 18%, 6% 내려갈 것으로 전망했다.

다만 정제 마진 약세의 주요인이었던 디젤 마진이 과거 평균 수준까지 하락한 데다, 5월부터 소폭 반등하는 점에 주목했다. 이를 고려하면 현 주가는 저평가됐다는 진단이다. 최 연구원은 “높았던 기전 부담은 해소된 상황으로 하반기 정제마진 반등을 기대한다”며 “유가 및 정제마진 약세가 겹치 2분기 실적이 연중 가장 부진할 것으로 예상되며 현재 주가 수준은 2003년 기준 주가순자산비율(PBR) 0.9배로 역사적 저점”이라고 말했다.