.png)

.png)

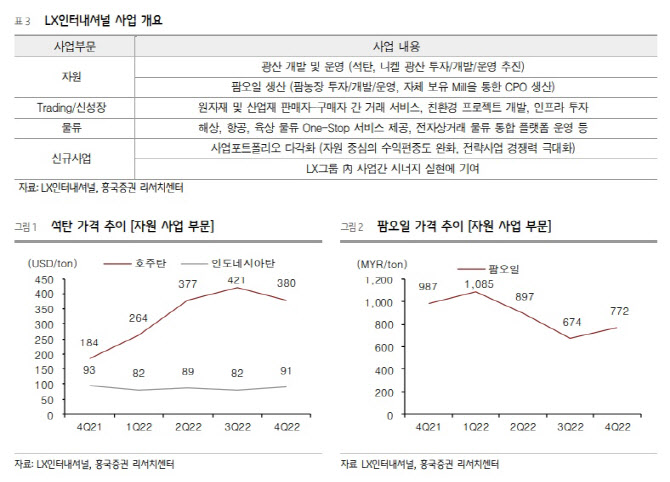

|

흥국증권은 LX인터내셔널의 1분기 연결기준 매출액은 전년대비 14.4% 감소한 4조2000억 원, 영업이익은 38.1% 줄어든 1521억 원으로 부진한 실적이 불가피할 것으로 전망했다. 박 연구원은 “트레이딩과 물류, 자원 등 전부문에서 수익성이 빠르게 약화되고 있다는 것이 문제”라며 “전분기의 높은 기저효과 및 뉴캐슬탄 판가 하락에 따른 트레이딩, SCFI 지수 급락 등 물류, 호주탄, 인도네시아탄 판가 전분기 대비 각각 35.0%, 14.4% 하락에 따른 자원 등이 주요 요인”이라 진단했다.

연간 실적 역시 부진한 흐름이 불가피하다. 흥국증권은 LX인터내셔널이 올해 연간 연결기준 매출액은 전년대비 18.7% 줄어든 15조3000억 원, 영업이익은 34.5% 감소한 6327억 원으로 전년비 큰 폭의 실적 부진이 불가피할 것으로 전망했다.

박 연구원은 “업황 호조를 이끌었던 인플레이션과 원화 약세가 일단락됐기 때문”이라며 “글로벌 수요 둔화에 따른 교역량 감소와 원자재가격 하락 반전이 동사 영업실적에 리스크로 작용하고 있으며 석탄가격과 물류운임지수 등이 실적의 키 포인트로 작용하는데 당분간 약세 흐름이 불가피할 것”으로 전망했다.

이어 “석탄가격과 물류운임지수는 올해 상반기 저점을 형성하고 하반기에는 반등을 보일 것”으로 판단했다. 트레이딩 및 신성장, 인도네시아 괌 광산 생산량 23% 증가 등은 실적에 긍정적으로 작용할 것으로 보인다. 중국신전광산 생산량 39%에 따른 지분법이익 증가도 가능하다.