.png)

.png)

|

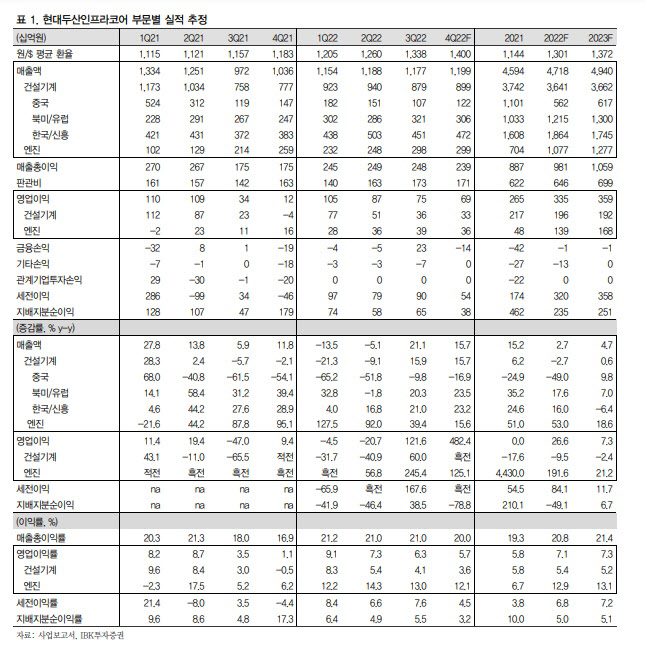

현대두산인프라코어의 3분기 실적은 매출액은 전년동기대비 21% 증가한 1조1769억 원, 영업이익은 122% 증가한 747억 원, 영업이익률은 2.8%포인트 증가한 6.3%를 기록해 컨센서스를 크게 상회했다.

이 연구원은 “부품 수급과 물류 지연으로 이연되었던 수요가 반영되고 엔진사업의 고수익성이 이어졌기 때문”이라며 “4분기는 매출액 1조1990억원, 영업이익 687억원, 영업이익률 5.7% 수준으로 전망된다”고 내다봤다.

이어 “매출액은 부품 수급과 물류 차질 개선이 이어지며 증가추세가 이어질 것으로 전망된다”며 “영업이익은 전년동기 위로금과 충당금 설정 등으로 베이스가 낮았기 때문에 높은 수준의 증가율을 기록할 전망”이라 내다봤다.

현대두산인프라코어는 중국 의존도가 낮아지고 신흥/선진, 엔진 등으로 매출 구성이 다변화되고 있어 2023년 매출과 이익 성장이 가능할 것으로 기대된다. 이 연구원은 “물류비 부담이 있으나 2022년 꾸준히 5~6% 판가인상을 해왔고 제품믹스도 개선되어 충분히 상쇄 가능할 것”이라며 “특히 엔진의 경우 2023년 하반기부터 K2 전차 엔진 납품이 본격화될 전망이어서 고수익 엔진의 고성장 기조가 이어질 전망이다”고 내다봤다.