.png)

정인지 유안타증권 연구원은 13일 “만기일에는 이들 파생상품들과 관련된 헷지 또는 차익거래 관련 주식 포지션이 청산되면서 충격이 있지만 그 규모는 크지 않다”며 이같이 밝혔다.

그는 “코스피200 선물옵션 동시 만기인 3, 6, 9, 12월에는 동시호가 충격이 상대적으로 크지만 상관관계가 대체로 -0.5~+0.5% 사이에서 형성된다”면서 “동시 만기 아닌 경우, -0.2~+0.2% 사이에서 형성된다”고 설명했다.

정 연구원은 “그래도 만기일 마감동시호가의 거래 대금 증가는 분명하게 관찰된다”면서 “선물옵션 동시 만기가 아닌 만기일의 마감 동시호가 거래대금은 평일의 2배 수준에 달한다”고 지적했다. 만기일의 수급 충격이 가격 급등락으로 이어질 정도는 아니어도, 만기 효과 자체는 지속하고 있다는 설명이다.

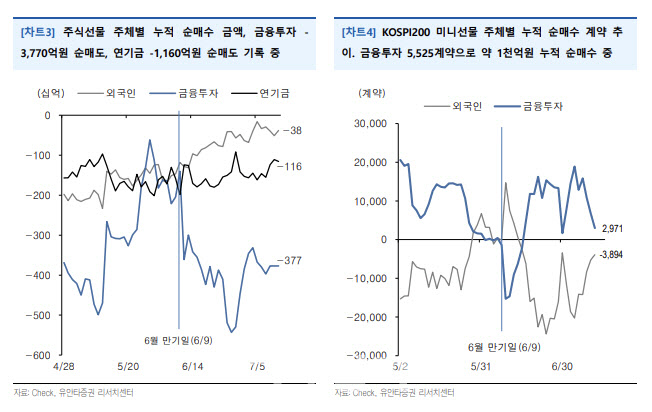

정 연구원은 “일반적으로 월간 파생 만기에서 가장 중요한 변수는 주식선물이라 할 수 있다”면서 “금융투자가 미니선물에 대해서는 유동성 공급을 하지 않지만 주식선물에서는 유동성공급자(LP)가 존재하기 때문에 만기에 헷지 관련 물량이 유입되거나 유출될 수 있기 때문”이라고 강조했다.

|

정 연구원은 “코스피200 미니선물 관련해서 금융투자는 2971계약 순매수 기록 중이므로 만기일에 약 450억원의 매수세가 들어올 수 있을 것이다”면서도 “다만 스프레드 거래와 이틀 간의 포지션 변화로 유입 금액은 충분히 변할 수 있다. 전반적으로 7월 파생 만기일에도 별 충격 없이 지나갈 가능성이 높다는 판단”이라고 덧붙였다.

|