.png)

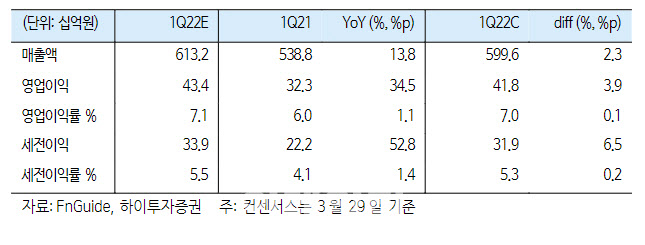

이경신 하이투자증권 연구원은 이날 보고서에서 “롯데칠성의 2022년 1분기 연결기준 매출액과 영업이익은 각각 6132억원, 434억원으로 업소용 규제강도 완화와 신제품 출시, 제품 가격인상 등에 따라 음료의 계절적 비수기, 원가변동에도 호실적 시현이 기대된다”고 말했다.

|

이 연구원은 “주류부문의 경우 업소용 시장의 인원, 시간에 대한 추가 규제 완화 흐름를 고려할 때 견조한 실적을 유지할 것으로 예상한다”며 “이익 개선도 가능하다”고 설명했다. 이어 “소주 및 청주 가격 인상이 3월 초 진행됐음을 고려할 때 2022년 2분기부터 의미있는 실적 기여가 맞물릴 가능성이 있다”며 “맥주 가격인상은 현재까지 진행되지 않았으나 인상 여부보다는 물량 성장에 초점을 맞출 필요가 있다”고 말했다.

음료와 주류 두 부문 모두 개선세가 이어질 것으로 이 연구원은 내다봤다. 그는 “가동률 증가를 바탕으로 한 영업실적 확대 흐름이 당분간 지속될 것”이라며 “향후 업소시장 확대, 가격인상분 시장 안착 등 영업실적 추가 기여 가능성을 고려하면 2022년 견조한 성장세가 지속될 것”이라고 전망했다.