국제금융협회(IIF)는 지난 26일 발표한 ‘코로나19로 악화되는 가계 부채 부담’ 보고서에서 “코로나19에 따른 대규모 실직으로 가계의 가처분 소득이 줄어들게 되면서 올해는 부채비율이 급등하게 될 것”이라고 진단했다.

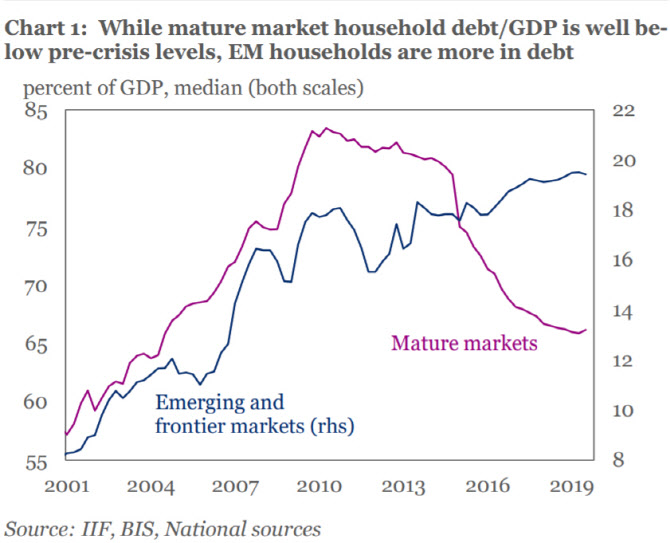

보고서에 따르면 현재 전 세계 가계부채는 GDP 대비 60% 수준으로 47조달러(약 5경7000조원)에 달했다. 이는 2007년 글로벌 금융위기 이후 12조달러(약 1경5000조원) 증가한 규모다. IIF는 “분석 대상 75개국 중 4분의 3 이상이 이미 코로나19 발병 이전에 금융위기 때보다 GDP 대비 가계부채 비율이 악화된 상황”이라며 “특히 신흥국에서 두드러지게 나타났다”고 설명했다.

53개 신흥국들 중 중국, 한국, 대만, 바레인, 쿠뤠이트, 레바논, 오만, 말레이시아, 튀니지 등이 15%포인트 이상 급등했다. 금융위기 때보다 떨어진 곳은 우크라이나, 헝가리, 카자흐스탄 등 9개국에 불과했다. 선진국들 중에선 아일랜드, 스페인, 미국, 포루투갈 등이 0.2%포인트 가량 하락했다. 반면 벨기에, 캐나다, 핀란드, 프랑스, 룩셈부르크, 뉴질랜드, 노르웨이, 스웨덴, 스위스 등은 역대 최고치를 기록하거나 비슷한 수준에 근접한 것으로 조사됐다.

문제는 가계 소득이 언제 회복될 것인지, 즉 고용시장이 언제 개선될 것인지 모른다는 점이다. 국제노동기구(ILO)에 따르면 올해 코로나19 여파로 전 세계적에서 2500만개의 일자리가 사라질 것으로 추산됐다. 이에 따른 가계 소득 감소 규모는 최소 8600억달러(약 1050조원)에서 최대 3조4000억달러(약 4150조 원)가 될 것이란 전망이다.

소득 감소로 돈이 필요해 은행 등에서 빌리려고 해도 금융회사들은 꿔준 돈을 돌려받지 못할까 우려하며 대출 심사 기준을 강화하거나 규모를 축소하고 있다. 가계는 결국 씀씀이를 줄일 수밖에 없으며, 이 때문에 경제가 더욱 악화되는 악순환으로 이어질 수 있다.

IIF는 “고용 시장이 V자형으로 빠른 회복을 보이지 못하면 저소득 가계를 중심으로 부채부담은 더욱 커질 것”이라며 “가계는 결국 소비를 줄이게 될 것이고, 이는 코로나19에 따른 경제적 악영향을 증폭시킬 수 있다. 미국, 영국, 호주, 캐나다, 말레이시아 등 경제에서 민간소비가 차지하는 비중이 높은 국가들에선 가계부채 및 이에 따른 소비위축이 성장률을 끌어내릴 것”이라고 내다봤다.

|

28일(현지시간) 월스트리트저널(WSJ)에 따르면 코로나19 확진자가 가장 많은 미국에선 JP모건체이스, 뱅크오브아메리카, 캐피탈원, 산탄데르 등과 같은 은행들이 최근 대출시 한도를 대폭 줄이거나 더 많은 소득 관련 자료를 요구하는 등 심사 기준을 대폭 강화했다. 또 아메리칸익스프레스 등 신용카드 회사들은 일부 소비자들의 카드 사용 한도를 줄이고, 신규 카드 발급도 중단하기 시작했다.

최근 실업자가 대거 발생한데 따른 조치로 풀이된다. 미국 노동부가 26일 발표한 지난주 실업수당 청구 건수가 328만3000건으로 전주의 28만1000건 대비 약 12배 늘었다. 약 300만명이 일주일 만에 직장을 잃은 것이다.

WSJ은 “지난 10년 간 미국에선 신용카드, 자동차, 학자금 관련 대출이 급증했다. 즉 코로나19 사태 이전에 이미 대출은 과도한 상태였다. 반면 가계 소득은 크게 증가하지 못했다”며 “금융회사들은 코로나19에 따른 실업률 상승, 잠재적 경기침체 가능성으로 채무불이행 사례가 급증할 것을 우려하고 있다”고 설명했다. 그러면서 “대출이 필요한 사람들이 늘어나고 있는데, 금융회사들은 소비자 대출 기준을 높여 부담을 가중시키고 있다”고 덧붙였다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)