.png)

.png)

|

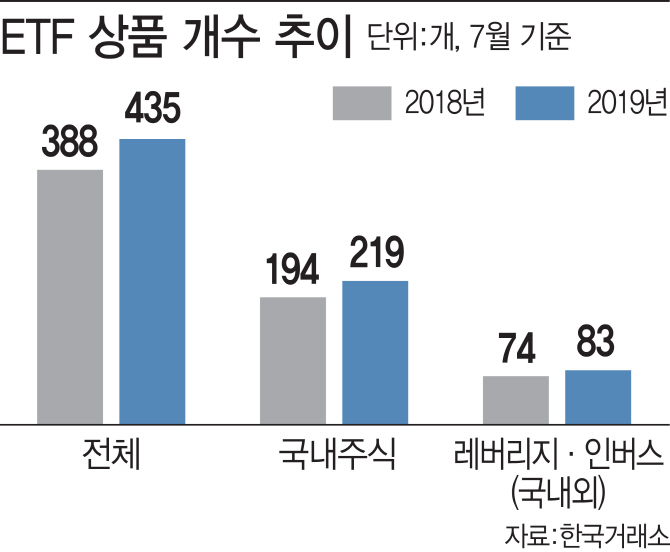

22일 한국거래소에 따르면 지난달 현재 전체 ETF 435개 가운데 국내 주식형 상품 비중은 50.3%(219개)다. 매해 7월을 기준으로 거슬러 보아도 주식형 ETF 상품의 비중은 전체의 50% 안팎을 오갈 정도로 압도적이다. 2015년 52%(181개 중 95개)에서 2016년 49.5%(220개 중 109개)와 2017년 47.2%(290개 중 137개) 각각 주춤하다가, 2018년 50%(388개 중 194개)를 거쳐 올해까지 다시 커졌다.

상품이 한쪽에 쏠리는 것은 애초 금융당국이 ETF 시장을 활성화하려고 했던 취지와 어긋난다는 목소리가 높다. 금융위원회는 2015년 ‘ETF 시장 발전방안’을 내놓고 상장과 운용 규제를 대폭 완화했다. 이로써 해외 주식형 ETF 등장 등 ‘상품 공급 다변화’를 기대했다. ETF 시장에 다양한 상품이 나오도록 길을 열어 주식형 편중을 해결하고, 이로써 시장 자체를 키우려는 의도였다. 결국에는 투자가가 특정 자산에 몰리는 걸 막고, 여러 자산에 접근할 길을 열어 분산·장기 투자를 유도하려는 것이었다.

현실은 달랐다. 다양한 자산을 기초로 하는 여러 상품이 나오는 속도만큼, 주식형 펀드 상품이 쏟아져나온 것이다. 물론 양적으로 보면 여타 상품의 규모가 커진 것은 사실이다. 2015년 대책이 나올 당시 40개이던 해외 주식형 ETF는 현재 64개로 60% 성장했다. 그러나 전체 ETF 시장에서 차지하는 해외 주식형 ETF 비중은 22%에서 14.7%로 되레 감소했다. 겉으로 성장했지만, 속으로는 뒷걸음질친 것이다.

그러는 새 ‘투기’ 성격이 짙은 파생상품은 비중이 더 늘었다. 지난달 현재 국내외 레버리지·인버스 상품은 83개(해외 23개)로 전체 상품 5개 가운데 1개 꼴(19.1%)이다. 2015년 4.9%(9개)보다 양으로는 9배, 비중으로는 15% 포인트 늘었다. 이런 상품은 단기 수익을 추구하는 경향이 큰 만큼 ETF 시장 저변을 닦을 장기 투자에는 부적절하다는 평가다.

주식형 펀드로 쏠림은 운용사 편의주의 결과로 지목된다. 이미 시장에서 상품성을 확보한 상품을, 이른바 `복제`하는 수준이라는 것이다. 이로써 신상품 출시와 운용에 들어가는 비용과 위험을 줄이는 것이다. 무엇보다 애초 주식형 상품이 대세로 자리 잡은 데는 푼돈을 가진 다수(개인)보다 목돈을 가진 소수(기관)를 위한 방향으로 ETF 시장이 편성된 결과라는 의견도 있다.

한 펀드매니저는 “ETF 시장이 태동할 때 큰돈을 쥔 기관이 선호하는 주식형 상품을 기반으로 판이 짜이기 시작했다”며 “후발주자가 이미 형성된 주식형 상품 시장에 몰리면서 편중 현상이 더 세진 것으로 본다”고 말했다.

![[속보]김건희 2심 징역 4년 선고…1심보다 2년 4개월 늘어](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042801225t.jpg)