.png)

.png)

|

1일 생명보험협회와 손해보험협회에 따르면 지난해 상반기 기준 39개 보험사의 보험금 부지급 건수는 모두 4만338건이었다. 보험사 1개당 1034건꼴로 1년 전보다 19%(9485건) 줄긴 했으나 여전히 4만 건을 넘어섰다.

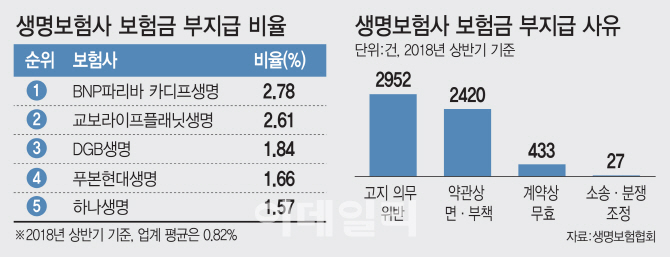

보험금 부지급은 보험 상품의 계약자가 보험사에 보험금을 달라고 청구했지만 보험사가 지급하지 않은 건을 뜻한다. 상품 약관상 보장 대상이 아니거나 계약자의 고지 의무 위반, 계약상 무효, 소송 및 분쟁 조정 등을 이유로 보험금을 주지 않은 것이다. 작년 금감원에 접수된 금융 민원 총 8만3097건 중 61.8%(5만1323건)도 보험 민원이었다. 전체 민원 열건 중 여섯건 꼴로 보험사의 ‘보험금 산정 및 지급’이 금감원에 보험민원이 쏟아지는 핵심 원인이다.

이에 따라 올해 본격 부활한 감독당국의 금융회사 종합검사 칼날도 보험사의 보험금 부지급 문제를 정면으로 겨냥하고 있다. 금감원 고위 관계자는 “현재 보험업계의 가장 큰 문제점이 바로 보험금 부지급”이라며 “보험 계약자의 민원이나 분쟁도 결국 보험사가 보험금을 주지 않거나 덜 주는 문제 때문에 발생하는 만큼 근본적인 원인을 찾아내 바로 잡는 데 종합검사의 초점을 맞출 것”이라고 말했다. 금감원은 앞서 올해 종합 검사 대상 보험사를 선정할 때도 보험금 부지급률과 민원 건수(민원 증가율 포함)에 개별 항목으로는 가장 높은 각 10%(전체 100%)의 비중을 부여한 바 있다.

종합검사를 이끄는 한 금감원 관계자는 “보험금 부지급은 회사의 순이익을 많이 내려는 오너나 최고경영자(CEO), 외국 본사의 지시 때문일 수도 있고 내부 통제 체계, 상품 판매 과정의 문제일수도 있다”며 “단순 법규 위반 사항을 적발해 제재하기보다 이런 구조를 전반적으로 살펴보고 업계의 부당한 보험금 부지급 관행을 없애기 위한 개선 방안을 마련할 생각”이라고 전했다.

금감원은 이달 생명보험 업계 2위 업체인 한화생명을 상대로 올해 첫 보험사 종합 검사에 착수한다. 지난해 즉시연금 과소 지급 문제로 금감원과 대립각을 세운 업계 1위 삼성생명도 검사를 받는 것은 시간문제라는 시각이 적지 않다. 손해보험사 중엔 메리츠화재를 첫 종합 검사 대상으로 확정했다. 삼성생명의 보험금 부지급 건수는 작년 상반기 기준 1018건으로 24개 생명보험사 중 라이나생명(1443건)에 이어 둘째로 많았다. 한화생명도 545건으로 라이나생명, 삼성생명, 교보생명(755건), 농협생명(559건) 다음이었다.

문제는 이런 대형사 중심의 검사로 소비자 보호의 사각지대가 생길 수 있다는 점이다. 실제로 단순 보험금 부지급 건수가 아닌 부지급 비율(전체 보험금 청구 건수 대비 부지급 건수 비율)을 보면 중소형 보험사의 문제가 두드러진다.

지난해 24개 생명 보험사 중 보험금 부지급률이 가장 높은 것은 외국계 보험사인 BNP파리바 카디프생명으로 이 비율이 2.78에 달했다. 업계 평균(0.82%)의 3배가 넘는다. 보험금 부지급률 상위 5개 생명 보험사는 BNP파리바 외에 교보라이프플래닛생명(2.61%), DGB생명(1.84%), 푸본현대생명(1.66%), 하나생명(1.57%) 등으로 중소보험사가 대부분을 차지했다. 다만 하나생명, BNP파리바, 교보라이프플래닛 등은 “작년 상반기 기준 3개사를 합친 보험금 청구 건수 416건 중 부지급은 8건뿐”이라며 “부지급률을 계산할 때 분모에 들어가는 보험금 청구 건수 자체가 적다 보니 상대적으로 비율이 올라가 보이는 것”이라고 설명했다.

손해보험사의 경우에도 업계 1·2위인 삼성화재(1.85%)와 현대해상(1.74%) 외에 AIG손해보험(1.84%), 메리츠화재(1.61%), MG손해보험(1.48%) 등 중소사가 부지급률 상위 업체에 속했다.

작년 금감원의 민원 접수 건수 1위 보험사도 KDB생명(보유 계약 10만건당 58.7건), MG손해보험(54.2건) 등이었다. 1년 전보다 각각 25.3%, 10.9% 급증했다. 금감원 종합검사의 칼날이 주로 업계에 영향력이 큰 대형사를 겨냥하는 탓에 이런 중소형 보험사 관리·감독이 상대적으로 소홀해질 수 있다는 얘기다.

보험업계도 금감원 방침에 불만을 품고 있다. 한 업계 관계자는 “최근 치매 보험 판매 경쟁에서 보듯 중소형 보험사가 시장 점유율을 높이기 위해 공격적으로 영업을 하다 보니 민원이나 보험금 부지급 발생 가능성이 높은 편”이라며 “소비자보호의 사각지대를 없애기 위해서라도 보험금 부지급률이 높고 민원이 많은 중소형사에 대한 종합검사도 병행돼야 할 것”이라고 말했다. 그는 다만 “감독당국이 보험금 부지급을 무조건 줄이겠다고 나서면 계약자의 도덕적 해이로 인한 보험사기가 많아지거나 소비자 민원이 오히려 더 늘어날 수도 있다”고 우려했다.