|

펀드로 유입된 돈을 투자하는 과정에서 기업공개(IPO)는 물론이고 전환사채(CB)·신주인수권부사채(BW)와 같은 메자닌 시장 과열 양상을 초래했다는 지적도 나온다. 특히 코스닥벤처펀드 출시를 계기로 발행이 늘어난 CB가 속속 주식으로 전환될 시점이 다가오면서 코스닥시장을 살리기는 커녕 물량폭탄이 될 것이란 우려도 제기된다. 코스닥벤처펀드가 제역할을 하려면 제도적 보완이 필요하다는 지적이 금융투자업계 안팎에서 나오고 있다.

제2의 코스닥·벤처 붐 이는가 했더니…

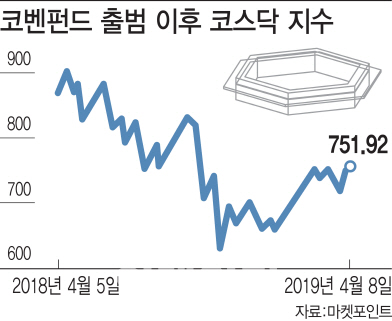

코스닥벤처펀드는 지난해 정부가 내놓은 ‘코스닥시장 활성화 방안’의 대표적인 작품이었다. 중소벤처기업에 모험자본을 제공해 경쟁력을 높이고 코스닥 시장도 살리겠다며 정부가 강한 의지를 보이자 투자자들이 환호하며 코스닥 지수가 16년 만에 900선을 돌파하기도 했다.

코스닥 신규상장 공모주식의 30%를 우선 배정받고 투자금 10%에 대해 300만원까지 소득공제도 해주는 등 혜택이 풍성하다는 소식에 많은 투자자들의 이목이 쏠리면서 인기를 누렸다. 당시 주요 운용사들이 내놓은 코스닥벤처펀드에는 예상보다 빠른 속도로 자금이 모이면서 일부 운용사들은 일시 판매 중단을 선언했을 정도였다. 출시된 지 한 달만에 코스닥벤처펀드는 2조원 이상의 자금을 끌어모았다.

|

시장 악화로 펀드 수익률도 지지부진해졌다. 일부 공모형 상품은 작년 말 기준 6개월 누적 수익률이 -20%대를 기록하기도 했다. 올해 들어서는 코스닥 시장이 살아나면서 수익률도 회복세를 보이고 있기는 하지만, 여전히 설정일 대비 -10% 이상의 손실을 기록 중인 펀드도 적지 않다.

더욱이 코스닥벤처펀드에 몰리는 자금이 지나치게 사모펀드 쪽에 쏠리면서 일반 투자자에게 많은 기회가 돌아가지 못하고 있다는 점도 문제로 지적된다. 지난달 말 기준 코스닥벤처펀드는 사모가 245개인 반면 공모는 12개에 불과하다. 설정원본 규모도 사모가 2조3000억원대에 달하지만 공모는 6000억원대에 불과한 수준이다. 사모 펀드는 최소 가입 금액이 1억원 이상이기 때문에 일반인들을 위한 펀드라 보기 어렵다. 이렇다 보니 코스닥벤처펀드의 혜택이 일부 고액 자산가에게만 집중되는 게 아니냐는 비판도 나온다.

달아오른 IPO 시장…과열양상

기업공개(IPO) 시장은 코스닥벤처펀드의 덕을 톡톡히 봤지만 몰리는 자금에 시장 과열을 불렀다는 지적이 나온다. 기존에 기관투자가 전체에 IPO 주식 물량의 50%가 배정돼왔는데 코스닥벤처펀드에 30%가 우선 배정되기 시작하면서 IPO 시장에 돈이 몰렸고 상당수 신규상장 기업의 공모가가 높게 책정되는 결과로 이어졌다. 이렇다 보니 공모 청약률도 훌쩍 높아졌다.

금융투자업계 관계자는 “코스닥벤처펀드 때문에 작년 말부터 올해까지 공모주 가격이 대체로 희망범위 상단이나 그 이상에서 결정되는 등 왜곡되는 상황이 발생했다”고 말했다.

메자닌 시장도 왜곡

코스닥벤처펀드의 출시로 인해 기존 메자닌 시장이 피해를 봤다는 분석도 나온다. 메자닌은 채권과 주식의 중간 위험 단계에 있는 CB, BW를 일컫는다. CB는 주식으로 바꿀 수 있는 채권을, BW는 주식을 살 수 있는 권리가 부여된 채권을 각각 말한다.

금융투자업계 다른 관계자는 “코스닥벤처펀드의 가장 큰 문제점은 투자 대상에 대한 규제로 볼 수 있다”며 “투자자는 공모주를 우선 배정받고 일부 세제혜택을 받을 수 있었지만 그 대신 15%를 CB, BW 포함한 벤처기업 신주에 투자하라는 의무사항을 주면서 메자닌 시장을 교란시켰다”고 말했다.

메자닌은 사채이기 때문에 연 2~3%의 표면금리(이자)가 있다. 하지만 운용사들이 벤처펀드를 출시할 때 이자를 중요치 않게 생각하고 제로(0%)금리로 설정한 후 할당량만 채우면 된다고 식으로 펀드를 만들면서 굳이 돈이 필요 없는 기업까지 CB를 찍는 상황이 발생했다는 것이다. 기업에 대한 투자활성화와 코스닥 시장의 주가 상승 두 마리 토끼를 다 잡으려고 하다 보니 정책이 애매해졌다는 평가도 나온다.

금융투자업계 한 관계자는 “돈이 정작 필요한 성장성 있는 좋은 기업에 투자하기보다는 망하지 않을 것 같은 자산가치가 높은 기업에 투자가 이뤄졌다”며 “또 펀드가 우후죽순으로 만들어지다 보니 주식 전환시 오버행 물량들이 쏟아지면 시장을 짓누르는 주범이 될 것”이라고 전망했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)