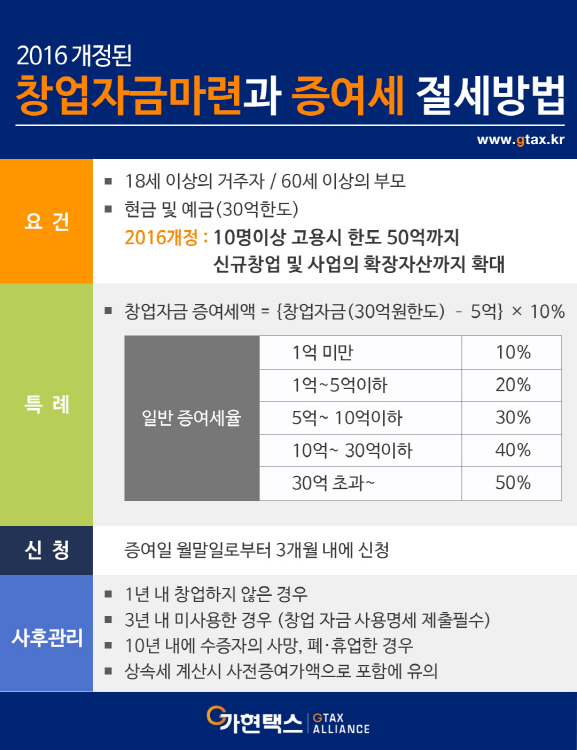

일반적으로 증여는 부모·자식간에 10년간 5000만원까지 증여세 없이 증여할 수 있다. 하지만 창업자금증여특례를 이용하면 기본적으로 5억원까지는 세금이 없고 최대 30억원까지 증여세 없이 증여할 수 있게 된다. 특히 2016년부터는 10명 이상을 신규로 고용하는 경우 50억원까지 가능하다. 하지만 이러한 달콤한 창업자금에 대한 증여세는 과세를 늦추는 제도이며 까다로운 사후관리규정이 있다.

|

창업자금 증여는 증여세를 줄이는 악용을 막기 위해 비교적 엄격한 요건을 두고 있다. 기본적으로 아래의 모든 조건을 충족해야 한다. 18세 이상인 거주자여야 한다. 비거주자는 대상이 아니다. 또한 조세특례제한법상 중소기업을 창업해야 한다. 요건이 되지 않는 업종의 경우 증여특례를 받지 못할 수 있다. 부모의 나이도 60세 이상이어야 한다. 증여를 해주는 자산도 토지ㆍ건물 등은 적용되지 않고 현금이나 예금으로만 증여받는 경우에만 가능하다. 창업의 의미는 종전의 사업을 승계하거나, 법인 전환 또는 같은 종류의 사업을 하는 것은 창업에 해당하지 않는다. 하지만 부모가 영위하는 회사에 근무하다가 부모가 영위하던 사업과 동종의 사업을 개시하는 경우와 부모가 영위하는 사업의 하청업체를 설립하는 경우에는 창업에 해당한다. 올해부터 사업 확장을 위해 사업용 자산을 취득하는 것도 창업으로 본다.

② 사후관리로 인해 증여세가 추징 될 수 있다

창업자금은 목적대로 쓰여져야 한다. 목적대로 쓰여지는지 여부에 대해선 사후관리가 엄격하다. 따라서 창업자금 증여를 받고 1년 이내에 창업을 하지 않거나 3년 이내에 창업자금을 해당목적으로 사용하지 않는 경우에는 증여세가 과세될 수 있다. 특히 창업 후 10년 동안은 특정사유에 의한 경우를 제외하고 폐업을 하게 되면 증여세가 추징될 수 있으므로 창업자금은 사후관리에 유의해야 한다. 그래서 최초 창업 이후 영업상 필요 또는 사업전환을 위해 폐업 후 2년 내 다시 개업하는 경우에는 1회에 한하여 계속 사업하는 것으로 인정한다.

③ 차후 상속세까지 고려해야 한다

부모님의 부고로 상속세를 계산하는 경우 10년이내 증여분은 상속재산에 포함돼 상속세를 과세한다. 그러나 창업자금 증여는 증여받은 날부터 상속 개시일까지 기간과 관계없이 상속재산에 가산된다. 장기간 부모가 재산을 증식하는 것보다 자녀의 재산이 늘어나게 돼 단기보다 장기적으로 좋은 절세 방법이 될 수 있다.

이상과 같이 창업자금 증여는 증여세 절세와 창업자금 마련에 매우 유용한 제도이다. 그러나 요건도 까다롭고 사후관리도 엄격해 사업의 시작부터 폐업까지 세밀하게 관리돼야 한다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)