|

아시아 지역 매출은 전년 대비 7.5% 감소했으며, 북미 매출도 5.3% 줄어든 것으로 집계됐다. 다만 보수적인 판매 정책을 고수하던 에스티로더가 지난 3월 크리니크를 미국 아마존에 공식 론칭한 덕에, 4분기 북미 온라인 매출은 한자릿수 중반의 매출 증가율을 기록했다.

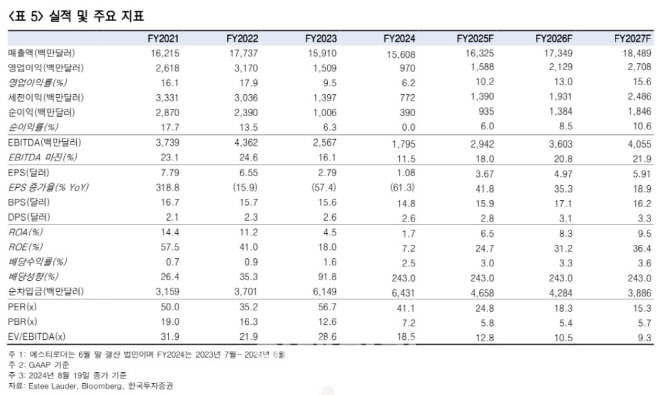

영업적자가 발생한 주요 원인으로 구조조정 비용과 영업권 상각이 꼽힌다. 이러한 일회성 비용을 제외한 비일반회계기준(Non-GAAP) 주당순이익(EPS)은 전년 대비 814.3% 증가한 0.64달러를 기록해 시장 기대치를 상회한 것으로 집계됐다.

에스티로더는 2025년 회계연도 가이던스(자체 실적 전망치)를 제시했는데, 이는 시장 기대치를 밑돈 수준인 것으로 나타났다. 부진한 가이던스를 제시한 것은 중국의 더딘 경기 회복 영향이 크다는 분석이다. 김 연구원은 “글로벌 경기의 더딘 회복과 에스티로더의 럭셔리 포트폴리오를 고려했을 때 내년에 유럽·중동·아프리카(EMEA) 매출 증가가 중국 부진까지 상쇄하기는 어려울 것”이라고 평가했다.

|

무엇보다 회사의 차별화한 전략이 부재한 점이 주가 상승의 발목을 잡고 있다는 평가다. 김 연구원은 “최근 글로벌 경기가 더디게 회복하면서 중저가 화장품에 대한 수요가 높아지고 있고, 이러한 브랜드들의 마케팅은 기존 전통 화장품사와는 확연히 다르다”며 “럭셔리 화장품 비중이 높은 에스티로더는 글로벌 소비자의 트레이딩 다운(Trading down) 현상을 이겨낼 만한 차별화한 전략을 보여주지 못하고 있다”고 분석했다.