|

긴축 노이즈가 부각됐다. 제롬 파월 연방준비제도(Fed)의 의회 증언은 △상황에 따라 3월 0.50%포인트 인상 가능 △최종금리 수준 상향 △지표 의존적으로 요약했다. 2월 ADP 비농업고용자수 증가 폭이 시장 예상을 상회하면서 2월 공식 고용보고서(10일)와 다음주 소비자(14일) 및 생산자(15일)물가의 중요도가 높아졌다.

2차전지, 정보기술(IT), 민감주 등이 지수 하락을 주도했다. 반작용으로 주변부에 있던 건설, 금융, 통신 등이 반등했다. 수요가 견조한 자동차는 상승 추세를 유지했다. 코스닥에서는 2차전지, IT 이후 헬스케어로 일부 순환매가 진행됐다.

2차전지는 최근 급등세로 차익실현과 시세 추종 사이에서 높은 변동성을 보였다. 테슬라 모델Y에 대한 핸들 결함 소식도 영향을 미쳤다. 경기민감주는 양회 실망감, 긴축 강화, 더딘 중국 소비 회복 등에 출렁였다. 자동차는 견조한 자동차 수요를 바탕으로 완성차에서 부품주로 상승세가 확산됐다. 테마는 원전(국내외 수주 확대 기대감 지속), 감속기(현대차의 코스닥 상장 로봇부품 기업 지분 투자 검토 소식) 등과 관련해 나타났다.

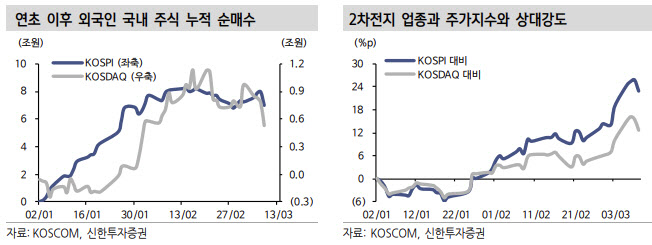

최유준 신한투자증권 연구원은 “2차전지 벨류체인의 주가지수 대비 올해 누적 상대강도는 정점을 확인했다”며 “주가 흐름이 둔화되면서 업종 간 순환매가 재차 작동할 가능성이 있는 구간”이라고 말했다.

긴축 전망에 대한 강도가 높아지면서 경기 회복 강도를 결정할 중국 실물 지표 회복에 초점을 맞춰야 한다고 봤다. 최 연구원은 “실물 지표가 우호적일 경우 민감주의 반등 가능성에 무게를 둔다”며 “우호적이지 않다면 헬스케어 및 소외 테마와 방어주 중심의 순환매 가능성이 있다”고 전했다.

![스벅 빌딩까지…하정우, 종로-송파 2채 265억에 내놔[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022001301t.jpg)