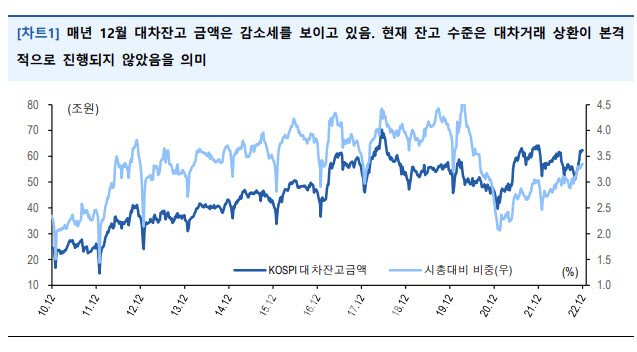

5일 고경범 유안타증권 연구원은 “매년 12월 대차 잔고 금액은 감소세를 보이고 있지만 현재 대차 잔고 비중은 2021년 5월 공매도 재개 이후 최고 수준을 유지하고 있다”라고 지적했다. 대차 거래 상환이 본격적으로 진행되지 않았다는 얘기다.

|

실제 국내 증시의 대차잔고는 12월 중순부터 급감하는 경향을 보였다. 대차잔고 감소는 신규 체결분보다 높은 상환량의 증가를 의미하고, 차입자의 매수 결과물로 추정할 수 있다.

고 연구원은 “잔고비중 감소 추세가 관찰되지 않는 점은 대여분의 미상환, 즉, 숏커버링이 미진행된 것으로 추론할 수 있다”면서 “종목별 시간차는 존재하겠지만, 숏커버링이 출회될 시점이 곧 도래할 것을 기대할 수 있다”고 설명했다.

이어 그는 “연말 대차잔고 감소 트렌드에서 특징적인 부분은 코스닥 대비 코스피의 감소율이 돋보이는 점”이라며 “대차거래 상환의 주요 사유가 배당과 의결권 행사 등 주주의 권리행 사와 연관이 깊기 때문”이라고 분석했다.

실제 배당수익률 상위 70종목의 대차잔고 감소율은 코스피보다 현저한 수준을 관찰된다. 고 연구원은 “상환하지 않고 배당을 수취할 수 있지만, 배당소득세 처리, 대여자 보유 시의 배당부 계산, 재대차 시 가중 등의 복잡한 절차, 일부 결산법인의 회계처리 차원에서 리콜 요구 등이 반영되는 것이 배경으로 생각된다”고 평가했다.

다만 그는 “연말 대차잔고 감소와 수익률과의 상관관계는 높지 않다”며 “대차거래 상환 외 이슈가 개별 종목에 더 큰 영향력을 행사했기 때문”이라고 말했다.

하지만, 배당부 문제와 연관하면 의미있는 결과에 가까워진다. 그는 “유안타증권의 추천 포트폴리오 중 코스피 종목으로 국한하고, 12월 대차잔고 감소 중 배당수익률 상위 15종목을 포트폴리오로 구성했을 경우, 평균 3.4% 수익률을 기록했고, 코스피 대비 1.7%p를 아웃퍼폼했다”고 덧붙였다.