|

여기서 ‘신흥부자’란 금융자산 10억원 이상에서 20억원 미만을 보유한 30~49세의 개인을 의미한다. 이들은 금융자산 10억원 미만의 ‘준부자’를 거쳐 이제 막 부자가 된 만큼, 전통 부자들과 종잣돈 마련 방법, 금융자산 비중, 투자 성향, 자산관리 관심 분야 등에서 상당한 차이를 보였다.

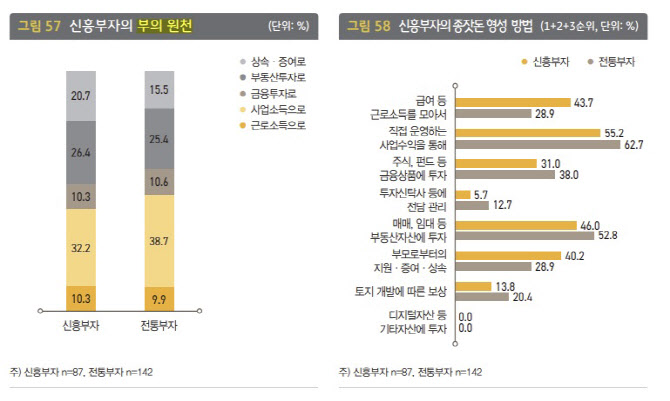

먼저 이들은 전통부자에 비해 ‘근로소득’과 ‘부모로부터 지원·상속·증여’로 종잣돈을 모았다는 응답이 많았다. 신흥부자들은 ‘급여 등 근로소득을 모아서 종잣돈을 형성했다’고 43.7% 답한 반면 전통부자들의 해당 항목 응답률은 28.9%로 나타났다. 부모로부터의 지원·증여·상속 항목에서는 신흥부자들의 응답률이 전통부자 대비 11.4%포인트 높았다. 이 설문조사 응답률은 종잣돈 형성 방법의 1·2·3순위를 더해 나온 값이다.

신흥부자들은 목표한 종잣돈을 마련한 후 자산 증식 방법으로 ‘주식 투자’를 주로 활용했다. 가장 주된 방법인 주식 투자(54.0%)에 이어 ‘거주용 외 일반 아파트’(36.8%), ‘예적금’(31.0%), ‘거주용 부동산’(24.1%), ‘토지·임야’(17.2%) 등의 순이었다. 신흥부자는 전통부자에 비해 주식(+10.3%포인트)과 예적금(+3.4%포인트)으로 자산을 키운 경우가 상대적으로 많았다.

신흥부자의 총자산 포트폴리오는 부동산자산에 집중됐다. 총자산 중 부동산자산은 64.7%를 차지했고 금융자산은 29.5%로 집계됐다. 신흥부자의 금융자산 포트폴리오는 주식이 25.7%로 가장 많았고 예적금(21.0%)과 현금(17.2%)이 뒤를 이었다. 전통부자와 비교해 주식 비중이 높고 예적금, 펀드, 채권 등의 비중은 낮은 것으로 나타났다.

막 부자에 입성한 신흥부자들은 전통부자에 비해 상대적으로 어려 자산 축적에 시간적 여유가 있는 만큼, 공격적인 투자 성향을 보인 비율도 더 높았다. 일부 손실이 발생하더라도 시간적 여유가 있어 수익률을 만회할 수 있다는 판단이 깔린 것으로 보인다. 신흥부자의 공격지향적 투자성향은 28.7%로 전통부자(26.0%)에 비해 2.7%포인트 높았다.

신흥부자들이 주목하고 있는 미래 투자처는 금융상품에선 ‘주식’, 부동산자산에선 ‘주거용 부동산’으로 나타났다. 가장 수익률이 높을 것으로 생각하는 투자처는 ‘거주용 부동산’과 ‘거주용 외 주택’으로 각각 42.5%를 차지했다. 이어 주식(34.5%)이 기대되는 투자처로 꼽혔다.

이들은 유망한 주식 종목으로 전기차·배터리, 친환경에너지, 반도체·디스플레이, 제약·바이오, IT·소프트웨어 등을 지목했다. 전통부자들 역시 전기차·배터리를 가장 기대되는 투자 분야로 꼽았다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)