.png)

.png)

4일 이정연 메리츠증권 연구원은 “올해 2분기 실적시즌이 절반 정도 지난 시점으로 시가총액 기준 70% 이상 실적발표가 진행됐다”면서 “원자재 가격 상승에 따른 기업 마진 부담과 경기침체 우려에 외형성장 기대감이 이미 낮았지만 어닝쇼크에 대한 불안감도 잔존한 상황이었다”라고 지적했다.

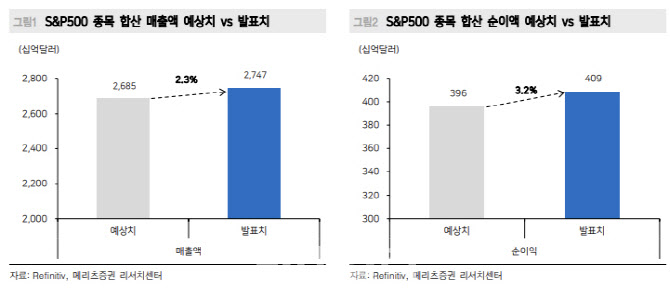

하지만 이 연구원은 “예상과 달리 미국과 한국 모두 양호한 실적발표로 긍정적인 흐름이 진행 중”이라며 “스탠다드앤드푸어스(S&P) 500 종목의 경우 매출액과 영업이익이 각각 예상치를 2.3%, 3.2% 웃돈 실적을 발표했고 이 같은 양호한 실적발표로 7월말 이후 미국 증시는 금리인상 속도 조절 기대감과 함께 상승 탄력을 받았다”고 설명했다.

|

순이익도 마찬가지로 경기방어 업종이 선방했다. 또 에너지, 경기소비재 업종도 순이익에서 시장 기대치를 상회했다. 반면 IT, 커뮤니케이션 서비스 업종의 경우 매출액과 순이익실적이 예상치를 밑돌았다. 특히, 커뮤니케이션 서비스 업종 내 알파벳(구글), 메타 플랫폼(페이스북), 트위터, 스냅 등 주요 종목들이 인플레이션과 이에 따른 소비 둔화로 디지털 광고 분야의 실적이 눈에 띄게 부진했다는 평가다.

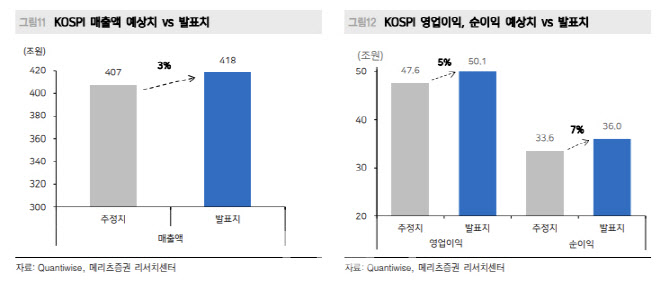

국내에서도 2분기 실적은 긍정적인 분위기다. 이 연구원은 “매출액, 영업이익, 순이익은 예상치 대비 각각 3%, 5%, 7% 상회했다”면서 “이번 실적시즌의 예상치 대비 발표치 상회율은 2020년, 2021년 기록했던 10% 수준 대비 낮은 수준이나, 경기에 대한 불확실성이 잔존한 상황에서 크게 선방했다”고 설명했다.

|

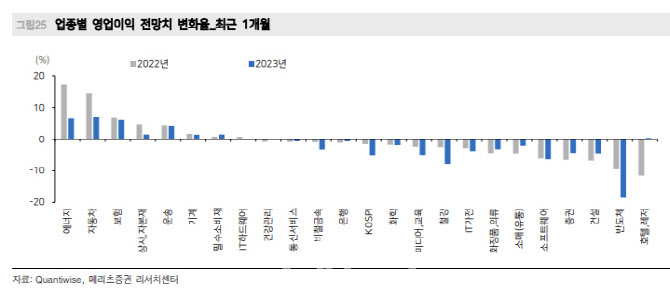

이 연구원은 “이번 실적시즌 주가반응을 통해 한가지 생각해 볼 것은 업종별 낙관·비관적 이익 전망이 연초 이후 주가에 반영되어 왔다는 것”이라며 “경기방어업종과 에너지업종은 낙관적 전망이 반영된 반면, 시클리컬, 커뮤니케이션 업종은 비관적 전망이 지속했고 낙관적 전망이 반영된 업종은 실적 서프라이즈에도 주가 상승탄력이 제한적인 반면, 쇼크에는 민감하게 반응했다”고 분석했다.

그는 “비관적 전망이 반영된 업종은 예상치에 부합한 실적에도 주가 상승이 상당히 나타났으며 업종별 이익 전망에 대한 주가 선반영이 상당부분 진행되었다고 볼 수 있다”면서 “최근의 이익전망치 하향조정이 주가에 제한적인 하방압력으로 작용할 가능성이 있다”라고 전망했다.

|