|

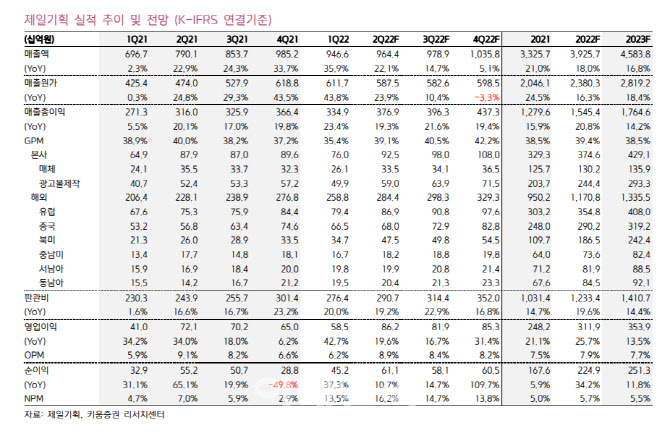

상반기 기준 최대 실적을 달성한 2021년 매출총이익 5873억원, 영업이익 1131억원보다 각각 21.2%, 28.0% 증가할 전망이다. 이로써 2분기 기준 분기 최대 영업이익도 동시 달성될 것으로 예측했다.

본사는 매체대행 증가효과로 925억원(전년비 +5.2%), 해외는 독립국가연합(CIS) 제외 전 지역 성장에 따라 2844억원(+24.7%)의 매출총이익을 전망했다.

그는 “탑라인 확대와 비용의 증가도 함께 발생하고 있으나 충분한 매출 개선 체력에 따라 비용 인상 영향은 제한적일 것”이라고 설명했다.

그는 “코로나19로 인한 경기 불확실성 확대, 인플레이션에 따른 매크로(거시경제) 불황 이슈 등 으로 기업 경기 변동성은 더욱 증폭됐다”면서 “광고 선전비에 영향을 받는 매체 대행의 감소 이슈는 분명히 존재하지만 고객 경험에 기반한 디지털과 오프라인 마케팅의 강화는 리오프닝과 함께 더욱 강화될 가능성이 높다”고 분석했다. 이어 “온·오프 퍼포먼스 데이터 분석 영역이 위기 극복을 위한 기업의 투자 포인트 더욱 집중되며 동사의 대행 커버리지 확장에 긍정적 영향을 미칠 것”이라고 전망했다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)