|

다만 “드라마 사업부문은 디즈니플러스 드라마 ‘무빙’의 제작 진행실적과 1월 런칭된 드라마 ‘너와 나의 경찰수업’의 잔여실적 반영으로 호조를 보이고 있다”며 “뮤직부문은 OST와 앨범발매가 안정적 추세를 보이고 있어 향후 콘텐츠 개발 증가에 따라 실적 개선을 동반할 것”이라고 전망했다.

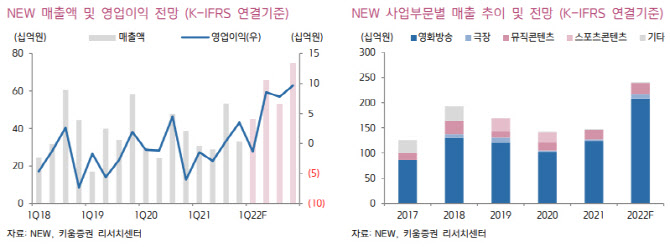

NEW가 5월 초 스포츠마케팅, 당구, 빌리어즈TV 등을 담당했던 브라보앤뉴를 피델리티매니지먼트그룹에 매각하는 데 대해선 “이로써 별도의 영화, 스튜디오앤뉴 드라마, 엔진비주얼웨이브 VFX, 뮤직앤뉴 OST 등 콘텐츠 관련 사업부문 강화에 집중할 것”이라고 예상했다.

이 연구원은 “브라보앤뉴는 연평균 200억 초반의 매출 올렸지만, 코로나19로 인한 당구관련 사업 부진 등이 야기되어 손실을 기록 중이었다”며 “스포츠부문 매각은 탑라인 손실이 발생하겠지만 리오프닝 효과가크게 발휘되기 전까지의 수익 악화 리스크를 제거한 효과도 같이 발생할 것”이라고 내다봤다.

이 연구원은 “최근 마블 영화 ‘닥터 스트레인지2’가 모처럼만의 박스오피스 흥행성적을 끌어올려 영화 개봉에 대한 기대감을 높이고 있다”며 “1분기 부진의 주원인이었던 코로나19의 그늘은 2분기 후반으로 갈수록 옅어질 것”이라고 전망했다.

그러면서 “넷플릭스 가입자 감소, 디즈니플러스의 흥행 성적 부진 등 전방산업인 온라인동영상서비스(OTT) 시장 분위기가 냉각되고 있는 점도 고려사항”이라며 “영화편수 감소, 개봉작 경쟁심화 등은 피할 수 없을 것으로 보여 목표주가를 조정한다”고 설명했다.