.png)

.png)

|

IBK투자증권은 코웨이의 작년 4분기 매출액과 영업이익을 각각 전년 동기 대비 10.4%, 20.9% 증가한 9522억원, 1569억원으로 예상했다. 영업이익은 시장 전망치를 웃도는 수준이다.

안지영 IBK투자증권 연구원은 동사의 4분기 실적에 대해 “국내 렌탈 판매는 전년 동기 대비 1.3% 증가한 33만대가 예상된다”며 “R&D(연구개발) 강화와 프리미엄 제품 판매 증가, 금융리스 카테고리 확대가 펀더멘탈 개선의 중요 요인”이라고 분석했다.

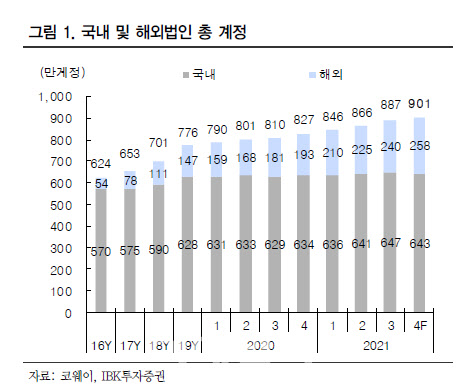

말레이시아를 비롯한 해외법인 성장세는 유지될 전망이다. IBK투자증권은 동사의 작년 4분기 해외법인 매출액을 전년 동기 대비 26.5% 증가한 3463억원으로 예상했다.

안 연구원은 “말레이시아 법인은 3분기에 이어 4분기도 정수기뿐만 아니라 매트리스 신규 판매·설치로 인한 렌탈 계정수가 해외 총계정 250만을 웃돌 것”이라며 “미국 법인도 매출액과 영업이익이 각각 전년 동기 대비 14%, 4% 증가하면서 성장세를 유지할 것”이라고 내다봤다.

이어 “올해는 국내 환경가전 부문에서 분기 평균 3만에서 5만 규모의 계정 순증과 향후 배당정책 강화가 기대된다”고 덧붙였다.